企业公益性捐赠支出如何进行账务处理?

营业外支出的会计核算:本科目核算企业发生的各项营业外支出,包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。本科目可按支出项目进行明细核算。

公司捐赠支出,具体账务处理如下:借:营业外支出贷:库存商品应交税费-应交增值税(销项税额)营业外支出是指企业发生的营业利润以外的支出,主要包括:非流动资产毁损报废损失、公益性捐赠支出、非常损失、盘亏损失等。

企业公益性捐赠支出计入到营业外支出—捐赠支出科目进行核算,贷方则根据实际捐赠的情况来确认对应科目,比如现金其分录为,借:营业外支出—捐赠支出,贷:银行存款等。

捐赠支出的会计分录怎么写?

1、企业发生捐赠的时候,会计分录为现金划转捐赠:借:营业外支出—捐赠支出,贷:银行存款,自产产品捐赠按现行销售价:借:营业外支出—捐赠支出,贷:主营业务收入,贷:应交税费—应交增值税(销项税额)。

2、捐款的会计分录借:营业外支出贷:银行存款期末借:本年利润贷:营业外支出营业外支出属于哪个会计科目?营业外支出属于损益类科目。期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

3、捐赠的账务处理: 对外捐赠现金、银行存款等: 借:营业外支出, 贷:库存现金/银行存款。 对外捐赠商品: 借:营业外支出, 贷:库存商品。 应交税费-应交增值税(销项税额)。

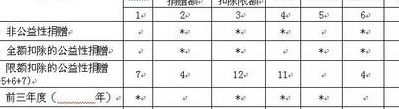

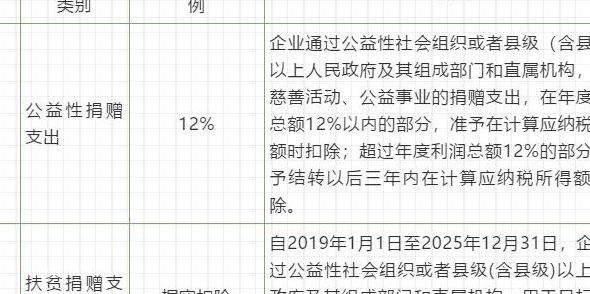

4、捐赠支出税前扣除标准 企业发生的公益性捐赠支出,不超过年度利润总额的12%的部分,准予扣除。

捐赠支出的会计分录如何写?

企业发生捐赠的时候,会计分录为现金划转捐赠:借:营业外支出—捐赠支出,贷:银行存款,自产产品捐赠按现行销售价:借:营业外支出—捐赠支出,贷:主营业务收入,贷:应交税费—应交增值税(销项税额)。

捐款的会计分录借:营业外支出贷:银行存款期末借:本年利润贷:营业外支出营业外支出属于哪个会计科目?营业外支出属于损益类科目。期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

捐赠的账务处理: 对外捐赠现金、银行存款等: 借:营业外支出, 贷:库存现金/银行存款。 对外捐赠商品: 借:营业外支出, 贷:库存商品。 应交税费-应交增值税(销项税额)。

捐赠支出计入什么科目

捐赠支出计入营业外支出科目。按确认的捐赠货物的价值,借记原材料等科目,将接受捐赠的非货币资产的含税价值扣除应交所得税后的金额转入营业外收入科目,将应交所得税金额转入递延所得税负债科目。

捐赠支出应该计入营业外支出科目。营业外支出是指企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、公益性捐赠支出、盘亏损失、罚款支出、非货币性资产交换损失、债务重组损失等。

救济性捐赠在年度会计利润12%以内的部分,借记“营业外支出—捐赠支出”,贷记“银行存款”等科目。理由是:这种捐赠支出与企业生产经营无直接关系,但企业有承担这项支出的义务,税前可以扣除,所以其支出应反映企业捐益。

捐赠支出是什么会计科目

1、捐赠支出应该计入营业外支出科目。营业外支出是指企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、公益性捐赠支出、盘亏损失、罚款支出、非货币性资产交换损失、债务重组损失等。

2、捐赠支出计入营业外支出科目。借方登记企业发生的各项营业外支出,贷方登记期末余额转入本年利润账户数,结转后本账户无余额。

3、救济性捐赠在年度会计利润12%以内的部分,借记“营业外支出—捐赠支出”,贷记“银行存款”等科目。理由是:这种捐赠支出与企业生产经营无直接关系,但企业有承担这项支出的义务,税前可以扣除,所以其支出应反映企业捐益。

")

")

")

")