劳务报酬个人所得税税率表

1、年的劳务报酬个人所得税税率如下: 对于每次收入在800元以下的,免税。800至4000元的部分,扣除800元后按20%税率计算。4000元以上的收入,计算公式为:应纳税额=每次收入额*(1-20%)*20%。

2、税率表 不超过800元的劳务报酬个人所得税税率为:税率:不超过部分按税率计算;速算扣除数:无。

3、劳务报酬个人所得税税率表如下:税率表: 劳务报酬不超过800元的,税率为免税。 劳务报酬超过800元至不满四千元的,减除百分之二十费用后,税率按照百分之二十计算。 劳务报酬超过四千元至一万两千元的部分,减除百分之二十的费用后,按照个人所得税的百分之三十进行计算税率。此区间分两部分计费。

请提供一张05和07年个人所得税税率表

年和07年个税税率相同,起征点不用。05年个税起征点800;07年个税起征点1600,使使用超额累计税率计算。

年个人所得税税率表如下图。2005年08月23日, 第十届全国人大常委会第十七次会议首次审议个人所得税法修正案草案。

应纳个人所得税税额=(应纳税所得-扣除标准)*适用税率-速算扣除数 扣除标准1600元/月。

第三条个人所得税的税率:工资、薪金所得,适用超额累进税率,税率为百分之五至百分之四十五(税率表附后)。个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后)。

请提供一张06年个人所得税税率表

1、年个人所得税税率表如下图。2005年08月23日, 第十届全国人大常委会第十七次会议首次审议个人所得税法修正案草案。

2、应纳个人所得税税额=(应纳税所得-扣除标准)*适用税率-速算扣除数 扣除标准1600元/月。

3、第三条个人所得税的税率:工资、薪金所得,适用超额累进税率,税率为百分之五至百分之四十五(税率表附后)。个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后)。

4、年和07年个税税率相同,起征点不用。05年个税起征点800;07年个税起征点1600,使使用超额累计税率计算。

2011年个税税率表?

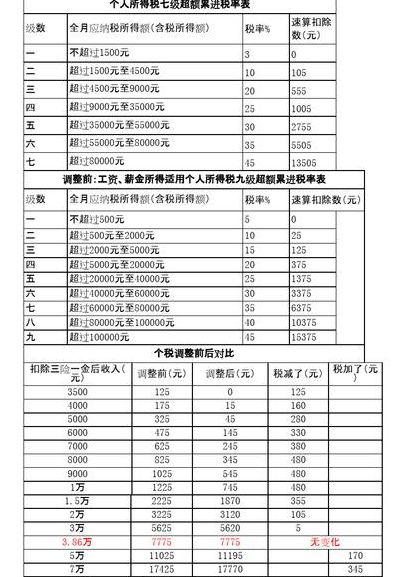

个人所得税免征额从2000元提高到3500元,同时,将个人所得税第1级税率由5%修改为3%,9级超额累进税率修改为7级,取消15%和40%两档税率,扩大3%和10%两个低档税率和45%最高档税率的适用范围等。该决定自2011年9月1日起实施。

,全月应纳税额不超过1500元的,税率为3%,速算扣除数0;2,全月应纳税额超过1500元至4500元的部分,税率为10%。速算扣除数105元;3,全月应纳税额超过4500元至9000元的部分,税率为20%。

年的个人所得税起征点为3500元,2011年6月30日,第十一届全国人大常委会第二十一次会议表决通过了全国人大常委会关于修改个人所得税法的决定。个人所得税免征额将从现行的2000元提高到3500元,同时,将现行个人所得税第1级税率由5%修改为3%。在2018年个税改革之后,个人所得税的起征点为5000元。

个税起征点税率表

1、个税起征点及扣除标准如下:起征点:5000元/月(工资、薪金所得适用);个人所得税计算方式:应纳个人所得税税额=应纳税所得额*适用税率-速算扣除数;应纳税所得额=扣除三险一金后月收入-扣除标准。

2、起征点为5000元,以下是具体的税率表:税率表: 年收入不超过36000元,税率为3%。 年收入超过36000元至144000元的部分,税率为10%。 年收入超过144000元至30万元的部分,税率为20%。 年收入超过30万元至42万元的部分,税率为25%。 年收入超过42万元至66万元的部分,税率为30%。

3、年最新个税征收标准如下:起征点确定为每月5000元虚碰升。

")

")

")

")