新的会计准则下财务费用分为哪些?

1、财务费用指企业在生产经营过程中为筹集资金而发生的各项费用,财务费用包括:利息支出、汇兑损益、相关的手续费、现金折扣、和其他财务费用(如融资租入固定资产发生的融资租赁费用等),这些都包含在在财务费用这个会计科目里。

2、财务费用包括企业生产经营期间发生的利息支出(减利息收入)、汇兑净损失(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,以及筹资发生的其他财务费用如债券印刷费、国外借款担保费等。

3、财务费用包括利息支出(减利息收入)、汇兑损益以及相关的手续费、商业汇票贴现发生的贴现利息、企业发生或收到的现金折扣等。

农业会计科目和做账流程

1、农业会计科目和做账的流程如下 按照新会计的准则设置会计科目。若不打算执行新会计准则,农业企业会计的科目表为顺序号,编号,名称,资产的种类。根据出纳提供的各种原始凭证进行审核。会计审核无误后,编制记账凭证。然后根据记账的凭证登记各种明细分类账目。

2、农业公司的账务处理流程如下:收集和记录原始凭证:农业公司在进行交易时,应该及时收集和记录相关的原始凭证,如发票、收据、合同等。这些凭证是后续账务处理的依据。凭证审核和分类:接下来,农业公司的财务人员需要对收集到的原始凭证进行审核和分类。

3、\x0d\x0a农业企业应按规定设立,根据合法,有效凭证记账,进行核算。(《税收征管法》第十九条) 如实办理纳税申报,(按月网上)报送纳税申报表、财务会计报表(资产负债表和损益表)和其他资料。

4、农业果园会计账务处理方法如下:设立账簿,首先,需要设立账簿,对果园的各项经济活动进行记录和核算。账簿可以分为总账和明细账两种,总账记录果园的总体经营情况,明细账则详细记录各项经济活动的具体情况。

5、可以按新会计准则设置使用会计科目,因为,新会计准则,适用于所有行业。

6、我认识几个农业会计,希望你们平时交流。农业做帐有一套具体的核算流程。现把相关条文贴示如下:1421 消耗性生物资产 本科目核算企业(农业)持有的消耗性生物资产的实际成本。消耗性生物资产发生减值的,可以单独设置“消耗性生物资产跌价准备”科目,比照“存货跌价准备”科目进行处理。

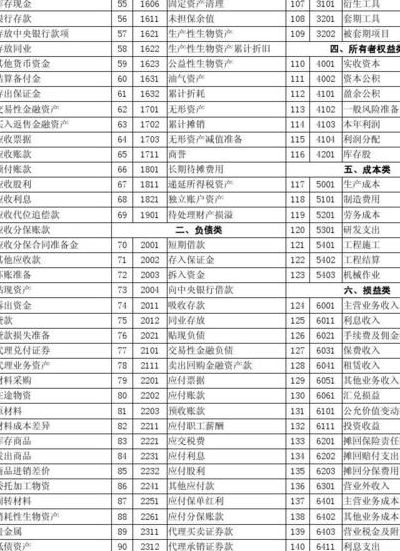

企业会计制度与新会计准则会计科目对照表

1、新会计准则相对于后两类增加了一些金融资产类的科目,取消了“短期投资”、“待摊费用”、“预提费用”等。小企业会计制度科目和企业会计制度科目的区别不是很大,主要的区别在于核算要求。

2、.新准则增设了“商誉”科目,从“无形资产”科目分离出来,产生于非同一控制下企业合并。12.原制度要求采用纳税影响会计法进行所得税会计处理的企业设置“递延税款”科目,而新准则设置了“递延所得税资产”和“递延所得税负债”科目,其核算方法与原制度相比有所变化。

3、会计科目可以按照多种标准进行分类,按会计要素对会计科目进行分类是其基本分类之一。自1993年7月1日起执行的(工业企业会计制度)将会计科目分为资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目和损益类科目计六大类。

4、归属不同:《企业会计制度》属于规范性文件,由主管全国会计工作的行政部门即国务院财政部门发布的制度办法。 《企业会计准则》属于会计部门规章,由财政部制定,并由财政部长签署命令予以公布的制度办法。制定部门不同:前者是行政部门,后者是财政部。财政部是行政部门的一个部门而已。

5、新会计准则下,新会计制度下的“现金”科目变为“库存现金”科目。新会计准则下,取消了新会计制度下的“短期投资”、“短期投资跌价准备”科目,设置了“交易性金融资产”和“可供出售金融资产”科目,并在“交易性金融资产”科目下设置“成本”、“公允价值变动”两个二级科目。

新企业会计制度中有哪些会计科目进行了调整、合并?例如应缴税费...

新准则设置了“长期股权投资”科目,但其核算内容和核算方法与原制度相比有所变化,另外新准则还设置了“交易性金融资产”和“可供出售金融资产”科目。调账时,企业应对“长期股权投资”科目的余额进行分析。

科目合并为“周转材料”科目,按新准则《应用指南》的讲解,企业也可以根据自身的具体情况,单设“包装物”科目、“低值易耗品”科目或“包装物及低值易耗品”科目。新准则取消了“长期债权投资”科目,而重新分类为“交易性金融资产”、“持有至到期投资”和“可供出售金融资产”科目。

.“应付工资”和“应付福利费”科目合并为“应付职工薪酬”科目。15.“应交税金”和“其他应交款”合并为“应交税费”科目。16.新准则中设置的“预计负债”科目,其核算内容与原制度相比有所变化。17.“盈余公积”科目取消了法定公益金有关的核算。

本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。 企业不需要预计应交数所交纳的税金,如印花税、耕地占用税等,不在本科目核算。

取消了“待摊费用”科目,预付的各种暂付款可以通过“预付账款”、“其他应收款”科目核算。按新会计准则,分期收款发出商品方式的销售应在当期确认收入和成本,取消了“分期收款发出商品”科目。

“准则中的资产包括单项资产和资产组”。采用了资产组的概念,规定“资产组是企业可以认定的最小资产组合”(新准则第二条)。在单项资产减值准备难以确定时,应当按照相关资产组确定资产减值。

")

")

")

")