关于新会计准则会计科目的设置

新准则设置了“长期应收款”和“未实现融资收益”科目。核算企业采用递延方式分期收款、实质上具有融资性质的经营活动,已满足收入确认条件的业务。应按应收合同或协议价款借记“长期应收款”科目,按其公允价值(现值)贷记“主营业务收入”等科目,按差额贷记“未实现融资收益”科目。

新会计准则科目是什么新会计准则也称为“企业会计准则”,企业会计准则下的科目包括:资产类:库存现金、银行存款、应收账款等。负债类:短期借款、应付账款等。共同类:清算资金往来、衍生工具等。所有者权益类:实收资本、资本公积等。成本类:生产成本、制造费用等。

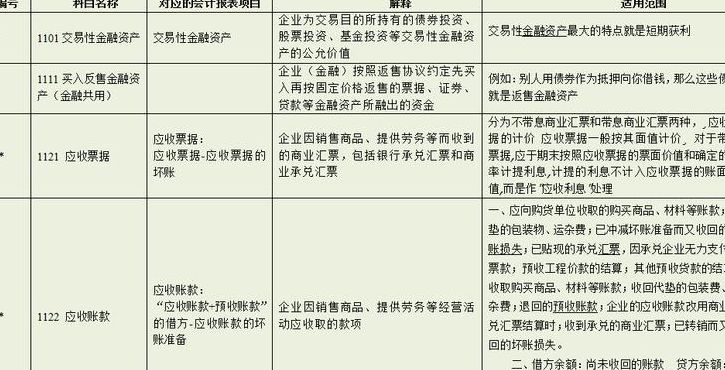

1123 预付账款 企业按照合同规定预付的款项。预付款项情况不多的,也可以不设置本科目,将预付的款项直接记入“应付账款”科目13 1131 应收股利 企业应收取的现金股利和应收取其他单位分配的利润。

【完整版】24年新会计准则会计科目明细表+科目应用解析,超详细_百度...

1、在24年的新会计准则下,理解并正确运用会计科目至关重要。借贷方向的设定是准则实施的基础。会计科目主要分为六大类:资产类、负债类、共同类、所有者权益类、成本类以及损益类。要有效操作,首先需要熟知每个科目的具体内涵和应用场景。

2、会计科目表不仅包括通用科目,还有许多明细科目,如存货、应收账款、应付账款等,它们与会计要素如资产、负债、所有者权益密切相关。在每个月末,财务人员需要对某些科目进行结转,以确保财务数据的准确性和完整性。结转通常涉及将损益类科目余额转入利润分配或留存收益等科目,以反映企业当期的经营成果。

3、会计科目明细表 会计科目明细表是用来详细记录公司各类经济业务的账目清单,包括资产类科目、负债类科目、所有者权益类科目、成本类科目和损益类科目等。 定义与功能:会计科目明细表是会计工作中的重要工具,用以详细记录公司经济业务的详细账目。

4、在334个新会计准则会计科目明细表中,期末无余额的41个会计科目,企业会计准则下的170个会计科目,以及39个常用且较难处理的会计科目,均需深入研究。借与贷的秘笈,以及会计科目明细表和常用科目详解,对理解会计业务至关重要。新收入准则下新增科目的应用解析,更是现代会计实践中不可或缺的一部分。

5、新会计准则出台后,会计科目变化(19项30个科目变化)1)“现金”恢复为“库存现金”(指狭义的现金)。2)“短期投资”更改为“交易性金融资产”、“可供出售金融产”。3)“长期债权投资”改为“持有至到期投资”。

新会计准则科目是什么

1、新会计准则科目:资产类:库存现金、银行存款、应收账款等。负债类:短期借款、应付账款等。共同类:清算资金往来、衍生工具等。所有者权益类:实收资本、资本公积等。成本类:生产成本、制造费用等。损益类:主营业务收入、其他业务收入等。

2、新会计准则科目是什么新会计准则也称为“企业会计准则”,企业会计准则下的科目包括:资产类:库存现金、银行存款、应收账款等。负债类:短期借款、应付账款等。共同类:清算资金往来、衍生工具等。所有者权益类:实收资本、资本公积等。成本类:生产成本、制造费用等。

3、新会计准则下,新会计制度下的“现金”科目变为“库存现金”科目。新会计准则下,取消了新会计制度下的“短期投资”、“短期投资跌价准备”科目,设置了“交易性金融资产”和“可供出售金融资产”科目,并在“交易性金融资产”科目下设置“成本”、“公允价值变动”两个二级科目。

")

")

")

")