2024年1月1日起,新版税率表和抵扣方式!

1、增值税税率:一般纳税人适用的税率有13%、9%、6%和0%。小规模纳税人目前执行3%征收率,减按1%执行,此政策延续至2027年底。 扣除率:农产品购进时,扣除率有9%和10%两种,具体取决于产品用途。比如从小规模纳税人处取得的3%征收率增值税专用发票,可按9%计算进项税额。

2、设备及器具一次性扣除政策 自2024年1月1日至2027年12月31日,企业新购进的设备和器具,单位价值不超过500万元的部分,允许一次性计入当期成本费用,不再分年度计算折旧。超过500万元的设备仍遵循原有折旧政策。

3、一般纳税人增值税税率包括:13%,9%,6%,0%。小规模纳税人目前执行3%征收率,但减按1%执行,直至2027年底。扣除率 对于购进农产品,扣除率有9%和10%两种。具体抵扣规则如下:从按照简易计税方法计算缴纳增值税的小规模纳税人取得增值税专用发票的,以发票金额和9%的扣除率计算进项税额。

4、(1)直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元;(2)除第一项所列城市以外,市辖区户籍人口超过100万的城市,扣除标准为每月1100元;市辖区户籍人口不超过100万的城市,扣除标准为每月800元。

5、中国个人所得税的扣除标准在2024年如下所述: 年度应纳税所得额不超过36,000元的部分,税率为3%。 超过36,000元至144,000元的部分,税率为10%。 超过144,000元至300,000元的部分,税率为20%。 超过300,000元至420,000元的部分,税率为25%。

6、精心为您准备了2024年最新个人所得税税率表,涵盖5000元起征点下的工资、薪金、年终奖、劳务、个体工商户生产经营、稿酬、特许权使用费、财产租赁、财产转让、利息股息红利、偶然所得等各类所得税率。以下为税率表概览:工资、薪金所得 - 适用七级超额累进税率,税率为3%至45%。

销售税是什么税

1、销售税是一种针对商品销售行为征收的税收。销售税是一种消费税,通常是在商品交易的最终环节,即销售环节征收的一种税收。具体来说,当消费者购买应税商品时,需要支付商品的价格以及附加在商品上的销售税。这种税收是由地方政府或国家政府为了增加财政收入、调控经济而设立的。

2、销售税的意思是销售商品或产品后按照销售收入交纳的一种税。如你购进某种生活用品后,为了获取利润而又出售给别人,取得比成本更多的收入后,要交的税就是增值税,也就是依据销售来征收的税,即销售税。消费税的特点:消费税以税法规定的特定产品为征税对象。

3、销售税是一种对商品销售行为征收的税费。销售税是一种间接税,通常在商品交易完成时向卖方收取,然后由卖方将税款转嫁给买方。这种税收是根据商品的销售金额来计算的,通常以销售额的一定比例来征收。销售税的税率通常由各国政府或地方政府设定,并用于财政收入及调节经济。

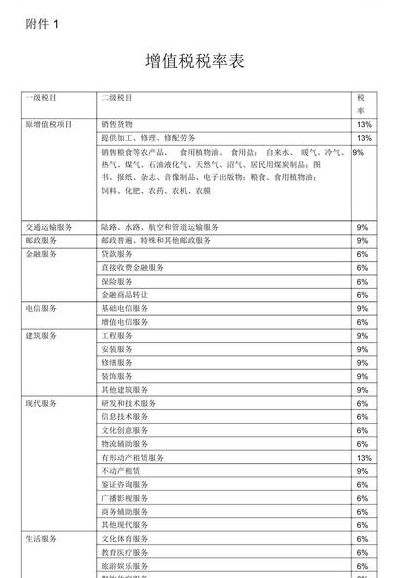

增值税税率表2022

1、以下是增值税税率表:2022年最新增值税税率表:适用13%税率:销售货物或者提供加工、修理修配劳务以及进口货物。

2、在2022年的税收政策中,增值税有多种不同的税率,其中汽车相关的税率是13%。购车时,4S店销售的汽车通常已经包含了这部分增值税,表明购车成本中已包含这部分税款。最新2022年增值税税率表如下:13%税率:适用于销售商品、加工修理修配劳务以及进口商品。

3、增值税税率:一般纳税人增值税税率为13%、9%、6%、0%。 扣除率:根据不同情况,扣除率有9%、10%等。 征收率:小规模纳税人及简易计税的一般纳税人使用征收率,包括0.5%、1%、3%和5%,一般为3%。 预征率:针对不动产和建筑行业,主要有5%、3%和2%的档次。

4、%税率 出口货物等特殊业务(国务院另有规定的除外)。

5、在2022年,增值税税目税率表主要包括多个税目和对应的税率。以下是具体的税目和税率:主要税目: 货物销售、加工、修理修配劳务税率:13%。 交通运输、邮政、基础电信服务税率:9%。 农产品、食用盐、出口货物等特定货物税率:0%或享受出口退税。

2023年增值税税率表

一般纳税人增值税税率包括:13%,9%,6%,0%。小规模纳税人目前执行3%征收率,但减按1%执行,直至2027年底。扣除率 对于购进农产品,扣除率有9%和10%两种。具体抵扣规则如下:从按照简易计税方法计算缴纳增值税的小规模纳税人取得增值税专用发票的,以发票金额和9%的扣除率计算进项税额。

以下是关于2023年增值税税率和计算的详细信息: 增值税计算公式: 通常,一般纳税人的增值税计算涉及买价乘以适用税率,如购入免税农产品时,收购发票抵扣9%(发票买价×9%),深加工产品抵扣10%(发票买价×10%)。

最新税率表整理如下,建议收藏备用:增值税税率分为5%,13%,10%,9%,6%等,具体适用情况需参照相关政策。接下来,我们将详细介绍5%加计抵减政策。政策概述 自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额。

现行增值税税率表

增值税税率:一般纳税人适用的税率有13%、9%、6%和0%。小规模纳税人目前执行3%征收率,减按1%执行,此政策延续至2027年底。 扣除率:农产品购进时,扣除率有9%和10%两种,具体取决于产品用途。比如从小规模纳税人处取得的3%征收率增值税专用发票,可按9%计算进项税额。

一般纳税人增值税税率包括:13%,9%,6%,0%。小规模纳税人目前执行3%征收率,但减按1%执行,直至2027年底。扣除率 对于购进农产品,扣除率有9%和10%两种。具体抵扣规则如下:从按照简易计税方法计算缴纳增值税的小规模纳税人取得增值税专用发票的,以发票金额和9%的扣除率计算进项税额。

增值税税率调整与加计抵减政策详解 最新税率表整理如下,建议收藏备用:增值税税率分为5%,13%,10%,9%,6%等,具体适用情况需参照相关政策。接下来,我们将详细介绍5%加计抵减政策。

现行的增值税税率主要包括:一般纳税人增值税税率分别为13%、9%、6%和0%。对于小规模纳税人,目前的征收率减按1%,执行至2027年底。扣除率涉及增值税计征中的法定扣除项目与产品课税金额之间的比例。对于一般纳税人,通过凭票抵扣进项税,而对于购进农产品,扣除率依据不同情况分为9%或10%。

最新增值税预征率 增值税预征率是为确保税款按期均衡入库,对特定货物先行征收的税率,主要针对不动产与建筑行业。 一般计税方法预征率 简易计税方法预征率 特别提示:小规模新政实施后,税率表与预征率有所调整。对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

年增值税改革与税率表详解 增值税税率与征收率 对于一般纳税人,2024年的增值税税率需关注最新政策,确保准确计算税负。小规模纳税人则需留意最新的征收率,了解如何根据销售额适用不同的税率,以便准确开具发票。增值税减免政策 个人和个体户销售额未达到起征点的,免征增值税。

")

")

")

")