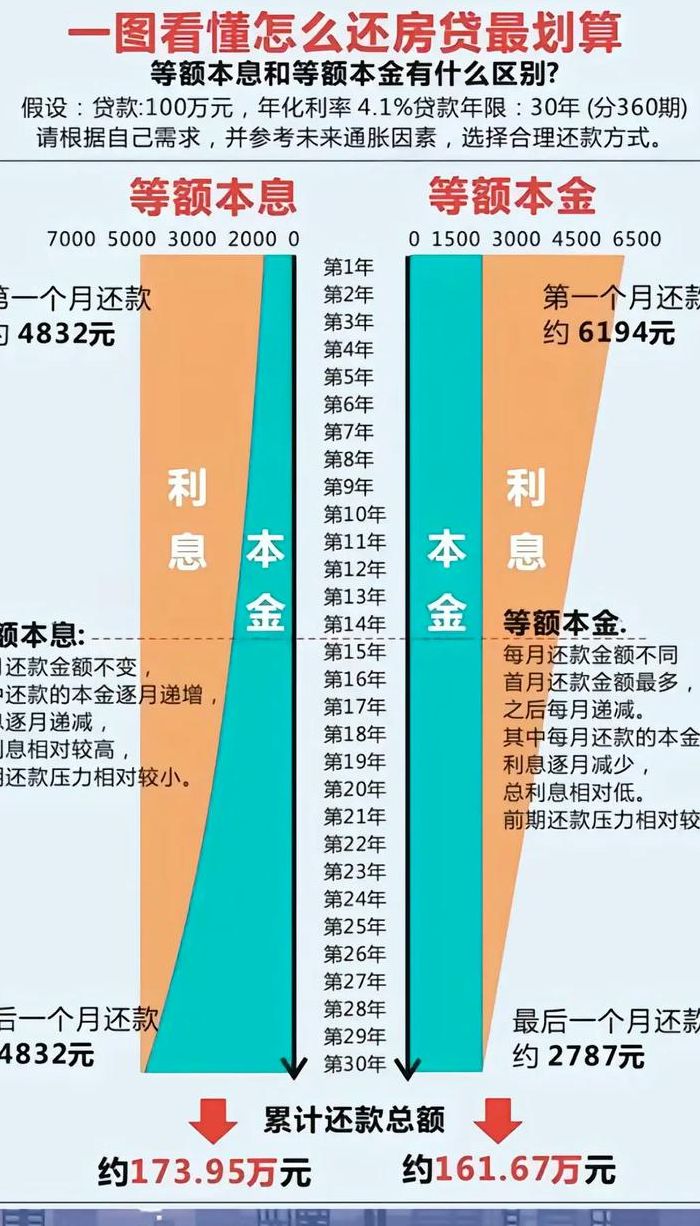

等额本息和等额本金哪个好

相对来说,等额本金的还款方式会比等额本息的还款方式划算一些。等额本金还款法就是在贷款期限内,将贷款本金平均分到每个月中,利息会随着本金逐月递减。也就是说借款人每月要还的贷款本金相同的,但是利息会随着时间推移而减少。

等额本金还款比等额本息还款更划算一些。等额本金还款法首先按照还款期数把贷款数总额等分,每月偿还同等数额的本金和剩 余贷款在该月所产生的利息。由于每月的还款本金固定,利息则越来越少,月还款额递减,这样借款人起初还款压力较大,但随时间的推移月还款额越来越少。

二者相比,在贷款期限、金额和利率相同的情况下,在还款初期,等额本金还款方式每月归还的金额要大于等额本息。但按照整个还款期计算,等额本金还款方式会节省贷款利息的支出。等额本金前期还的本金多、利息支出少,显然更适合。

等额本金和等额本息的区别哪个好

相对来说,等额本金的还款方式会比等额本息的还款方式划算一些。等额本金还款法就是在贷款期限内,将贷款本金平均分到每个月中,利息会随着本金逐月递减。也就是说借款人每月要还的贷款本金相同的,但是利息会随着时间推移而减少。

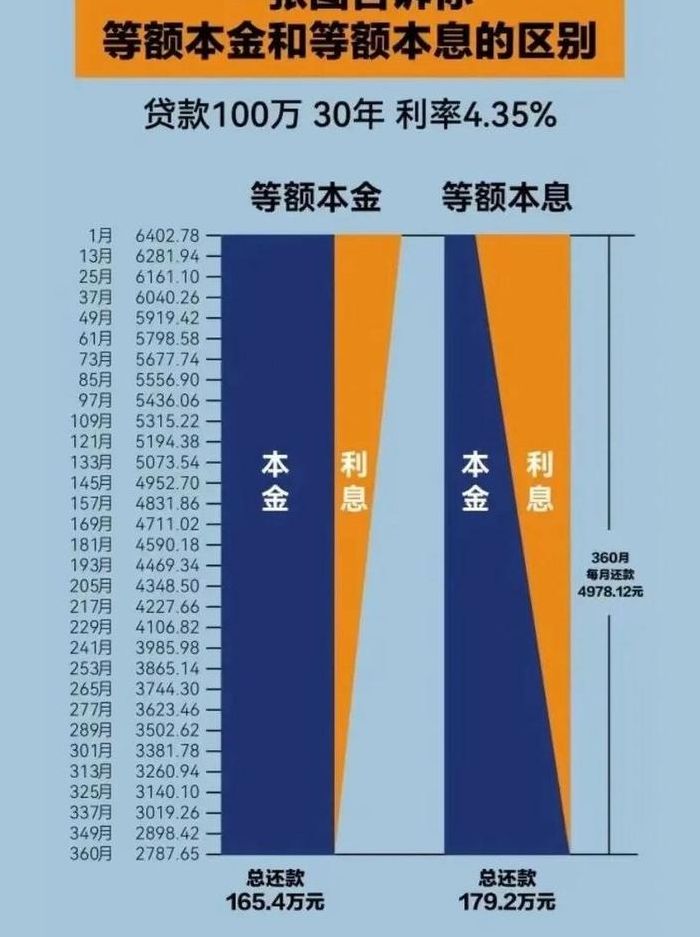

等额本金:本金保持相同,利息逐月递减,月还款数递减。这种还款方式相对等额本息而言,总利息支出更低些,但是前期支付的本金和利息较多,还款负担逐月递减。等额本息:本金逐月递增,利息逐月递减,月还款数不变。

等额本金比等额本息更加划算。等额本息与等额本金的优劣点各有不同:在贷款期限、金额和利率相同的情况下,在还款初期,等额本金还款方式每月归还的金额要大于等额本息。但按照整个还款期计算,等额本金还款方式会节省贷款利息的支出。

等额本金还款总利息为23525元,等额本金还款总利息为23788元。适合不同人群:一般资本适合前期收入较高,后期收入较低的人群。关键老肢本息适合月收入固定的人利弊不同:一般基金的好处是可以节省更多利息,有利于提前还款,缺点是提前还款压力大。

等额本息和等额本金哪个好?

1、等额本息和等额本金各有优劣,选择哪种更好取决于个人具体情况。等额本息是指每月偿还同等数额的贷款,包括本金和利息。这种还款方式前期主要还的是利息,随着时间推移,逐渐更多地还本金。对于收入稳定、计划长期理财的借款人来说,等额本息较为适宜。

2、如果资金周转不周,建议选择等额本息,虽然利息比等额本金2高,但其还款额稳定。如果有能力,建议选择等额本金,毕竟利息少了不少,这是最主要的。等额本息还款方式:好处:每月还款额不变,压力不大。坏处:利息高 。等额本金还款方式:好处:利息少 。坏处:前期还款较多,压力较大。

3、综上所述,等额本息和等额本金各有利弊。如果借款人希望每月还款额保持稳定,便于预算和资金管理,那么等额本息可能是更好的选择。而如果借款人更看重总利息支出,并且能够承受贷款初期较大的还款压力,那么等额本金可能更为合适。在选择时,借款人应根据自己的实际情况和贷款条件进行综合考虑。

4、所以,虽然等额本金的利息会少一些,但是在前面八年里,等额本息的还款压力都更大,完全感受不到利息少的好处。从这个角度来看,等额本息还款,其实就是用更多的利息来换取更小的还款压力。同时对于首付资金较少的购房者,等额本息的还款模式还能支持规模更大的贷款。

5、等金本息和等额本金哪个好是要根据具体情况来的,因为一般来讲,等额本金比等额本息所还利息要少,而等额本息在开始的几年里,每个月的月还款(即是月供)要比等额本金少。两种不同的还款方式各适合不同的购房人群。

6、等额本息还款和等额本金还款各有优劣,选择哪种更好要根据个人实际情况和需求来定。等额本息还款是指贷款期间每月以相等的金额偿还贷款本息。这种方式的优点在于借款人可以稳定地计划自己的月度预算,因为每月的还款金额是固定的。

")

")

")

")