在途物资属于什么科

在途物资会计属于存货科目。详细解释如下:在企业的财务管理中,物资会计是一个重要环节,特别是在涉及在途物资时。在途物资指的是企业已经购买但尚未到达企业或尚未验收的物资。这些物资虽然尚未进入企业的仓库或生产线,但从会计的角度来看,它们已经成为企业的资产,属于存货范畴。

在途物资属于资产类科目。详细解释如下:在途物资的定义 在途物资是指企业购买或委托加工的商品,尚未到达或尚未验收入库,仍处于运输途中的物资。这些物资是企业的资产,因此,在会计上应被记录在资产类科目中。

在途物资属于资产类科目。在途物资是指企业购买或正在运输途中的材料、商品等物资,这些物资尚未到达仓库或尚未验收入库,但仍然属于企业的资产。具体来说,在途物资包括以下几方面的含义:首先,在途物资是尚未入库的资产。这些物资已经在企业的采购过程中被订购,并且正在从供应商处运输到企业的途中。

在途物资属于资产类科目。详细解释如下:在途物资的定义 在途物资是指企业已经采购但尚未到达的原材料、生产所需的物资等。这些物资已经由企业支付款项,但由于运输、物流等原因尚未到达企业仓库,仍处于运输途中。在途物资的科目属性 在会计学中,物资和资产是同等概念。

在途物资是资产类科目。详细解释如下:在途物资,主要是指企业已经采购但尚未到达或尚未验收入库的各种物资。这些物资处在运输途中或验收准备阶段,尚未稳定地成为企业库存的一部分。从会计科目的角度来看,在途物资属于资产类科目,因为这些物资是企业资产的一部分,只是暂时没有进入最终库存状态。

因此,在途物资属于资产类科目的范畴。具体来说,它反映的是企业已支付款项但尚未收到实体的货物的情况。在企业的资产负债表上,这一部分会以相应的形式呈现出来。为了清晰记录与反映物资的流动情况,会计上通常会在存货科目下设立一个单独的在途物资二级科目进行核算。

在途物资会计做什么科目

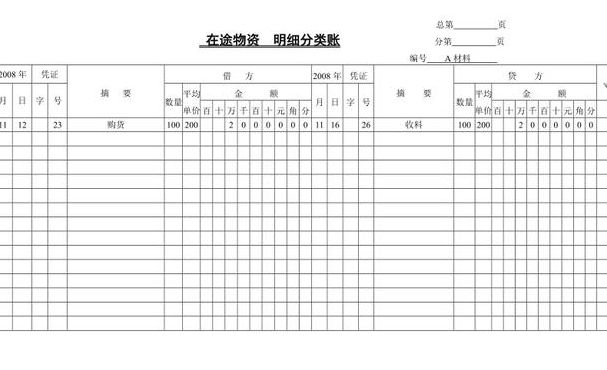

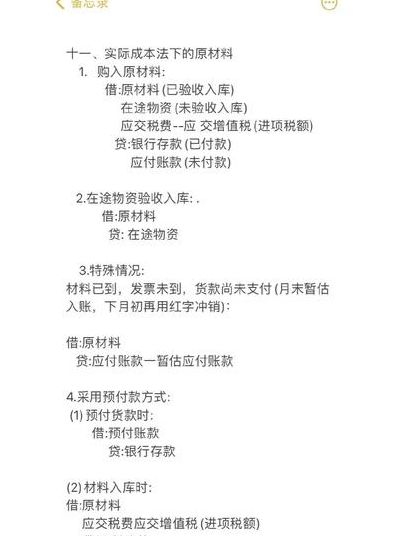

借:原材料(或库存商品等科目)贷:在途物资 商品进销差价(借或贷)企业购入材料、商品,按应计入材料、商品采购成本的金额,借记“在途物资”科目,按实际支付或应支付的金额,贷记“银行存款”等科目。所购材料、商品到达验收入库,借记“原材料”等科目,贷记“在途物资”科目。

在途物资会计属于存货科目。详细解释如下:在企业的财务管理中,物资会计是一个重要环节,特别是在涉及在途物资时。在途物资指的是企业已经购买但尚未到达企业或尚未验收的物资。这些物资虽然尚未进入企业的仓库或生产线,但从会计的角度来看,它们已经成为企业的资产,属于存货范畴。

在途物资是资产类会计科目。在途物资是核算企业采用实际成本(进价)进行材料、商品等物资的日常核算、货款已付尚未验收入库的各种物资(即在途物资)的采购成本,本科目应按照供应单位和物资品种进行明细核算。拓展:什么是会计科目?会计科目是对会计要素对象的具体内容进行分类核算的类目。

在途物资是什么科目

在途物资属于资产类科目。详细解释如下:在途物资的定义 在途物资是指企业已经采购但尚未到达的原材料、生产所需的物资等。这些物资已经由企业支付款项,但由于运输、物流等原因尚未到达企业仓库,仍处于运输途中。在途物资的科目属性 在会计学中,物资和资产是同等概念。

在途物资会计属于存货科目。详细解释如下:在企业的财务管理中,物资会计是一个重要环节,特别是在涉及在途物资时。在途物资指的是企业已经购买但尚未到达企业或尚未验收的物资。这些物资虽然尚未进入企业的仓库或生产线,但从会计的角度来看,它们已经成为企业的资产,属于存货范畴。

在途物资属于资产类科目。详细解释如下:在途物资的定义 在途物资是指企业购买但尚未到达或尚未验收入库的物资。这些物资处于运输途中,企业已经付款或已经开出商业汇票,并且已经计入本企业的财产物资。简单来说,就是企业已经购买但尚未实际接收和使用的原材料、商品等。

在途物资属于什么

在途物资属于资产类科目。在途物资是指企业购买或正在运输途中的材料、商品等物资,这些物资尚未到达仓库或尚未验收入库,但仍然属于企业的资产。具体来说,在途物资包括以下几方面的含义:首先,在途物资是尚未入库的资产。这些物资已经在企业的采购过程中被订购,并且正在从供应商处运输到企业的途中。

在途物资属于资产类科目。详细解释如下:在途物资的定义 在途物资是指企业已经采购但尚未到达的原材料、生产所需的物资等。这些物资已经由企业支付款项,但由于运输、物流等原因尚未到达企业仓库,仍处于运输途中。在途物资的科目属性 在会计学中,物资和资产是同等概念。

在途物资属于资产类科目。详细解释如下:在途物资的定义 在途物资是指企业购买但尚未到达或尚未验收入库的物资。这些物资处于运输途中,企业已经付款或已经开出商业汇票,并且已经计入本企业的财产物资。简单来说,就是企业已经购买但尚未实际接收和使用的原材料、商品等。

总结来说,在途物资属于存货类科目,是企业在采购过程中尚未到达或尚未验收入库的物资,不属于费用范畴。企业在处理在途物资时,需要遵循相应的会计准则和规定,确保会计处理的准确性和合规性。

在途物资属于流动资产。详细解释如下:在途物资一般指在物流过程中尚未到达企业或单位仓库的物资,这些物资是企业已经购买但尚未验收入库的存货。由于这些物资是企业已经支付或需要支付的资产,因此,它们属于企业的资产范畴。在会计学中,资产分为不同的类别,包括固定资产和流动资产等。

在途物资属于什么科目

在途物资会计属于存货科目。详细解释如下:在企业的财务管理中,物资会计是一个重要环节,特别是在涉及在途物资时。在途物资指的是企业已经购买但尚未到达企业或尚未验收的物资。这些物资虽然尚未进入企业的仓库或生产线,但从会计的角度来看,它们已经成为企业的资产,属于存货范畴。

在途物资属于资产类科目。详细解释如下:在途物资的定义 在途物资是指企业购买但尚未到达或尚未验收入库的物资。这些物资处于运输途中,企业已经付款或已经开出商业汇票,并且已经计入本企业的财产物资。简单来说,就是企业已经购买但尚未实际接收和使用的原材料、商品等。

在途物资属于资产类科目。详细解释如下:在途物资的定义 在途物资是指企业购买或委托加工的商品,尚未到达或尚未验收入库,仍处于运输途中的物资。这些物资是企业的资产,因此,在会计上应被记录在资产类科目中。

在途物资是资产类科目。详细解释如下:在途物资,主要是指企业已经采购但尚未到达或尚未验收入库的各种物资。这些物资处在运输途中或验收准备阶段,尚未稳定地成为企业库存的一部分。从会计科目的角度来看,在途物资属于资产类科目,因为这些物资是企业资产的一部分,只是暂时没有进入最终库存状态。

在途物资属于资产类科目。详细解释如下:在途物资的定义 在途物资是指企业已经采购但尚未到达的原材料、生产所需的物资等。这些物资已经由企业支付款项,但由于运输、物流等原因尚未到达企业仓库,仍处于运输途中。在途物资的科目属性 在会计学中,物资和资产是同等概念。

资产类科目。在途物资是企业采购的已付款但尚未验收入库的材料或商品。企业在核算在途物资时,采用实际成本或进价进行日常核算。购入材料或商品时,按应计入采购成本的金额借记相应科目,并按可抵扣的增值税额借记应交增值税科目。

")

")

")

")