仓库租赁的方式除了包租还有什么方式

甲、乙双方在法律的基础上,经过友好协商达成以下仓库租赁合同范本: 租赁库房情况 甲方将位于的仓库(以下简称租赁物)租赁给乙方使用,面积为___平方米;本租赁物的功能为___,包租给乙方使用。如乙方需转变使用功能,须经甲方书面同意后方可执行,本租赁物采取包租方式,由承租方自行管理。

出租方(甲方):承租方(乙方):乙方因工厂拆迁,需短期租赁仓库存放设备和物资。甲乙双方根据法律规定,友好协商,订立如下仓库租赁合同:租赁库房情况 甲方提供位于璧山工业园区的仓库(简称租赁物),总面积3600平方米,功能为仓储。如需改变使用功能,需甲方书面同意。租赁方式为包租,由乙方自行管理。

配送费用:这就包含干线+配送的费用。这个很容易理解主要是配送费用。根据体积大小和质量和配送距离进行收费5-5元不等。增值服务费用:比如打标贴牌、包装、二次加工、退换货处理等服务进行相应的收费。

甲方将位于___厂房租赁给乙方使用,租赁厂房面积经甲乙双方确定为___平方米。 2租赁厂房的用途为工业生产,以包租的形式租给乙方使用,如乙方需改变使用用途,须经甲方书面同意。 3本租赁厂房采取包租的方式,由乙方自行管理。

出租方(甲方)与承租方(乙方)通过友好协商,签署以下仓库租赁合同。租赁物 甲方将位于指定位置的仓库租赁给乙方使用,总面积为平方米,功能为特定用途。若乙方需改变使用功能,需获得甲方书面同意,所有手续及费用由乙方自行承担。租赁物采用包租方式,乙方自行管理。

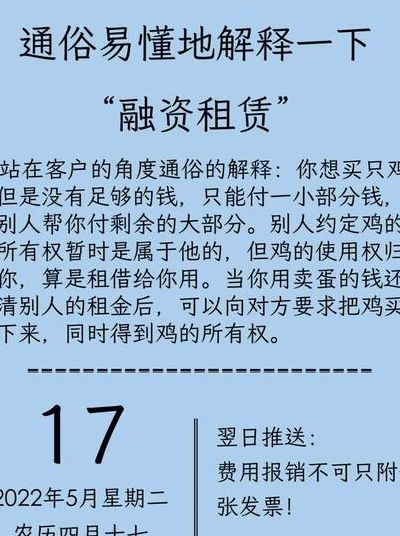

企业采用融资租赁的方式租入固定资产作为自有资产时会计分录怎么做...

1、当企业分期支付租金时,应做以下会计分录:借:长期应付款--应付融资租赁款 贷:银行存款 租赁期满后,如果企业选择购买租赁资产,应按以下分录进行账务处理:借:固定资产--XX设备 贷:固定资产--融资租入固定资产 值得注意的是,在租赁期间,企业需要定期评估租赁资产的使用情况,以确保折旧政策的准确性。

2、融资租赁时,借:固定资产-融资租入固定资产,贷:长期应付款-应付融资租赁款。计提折旧时:借:管理费用/销售费用/制造费用-折旧费,贷:累计折旧。分期付款时:借:长期应付款-应付融资租赁款,贷:银行存款。

3、企业采用融资租赁的方式租入固定资产,作为自有资产,会计分录为:1.融资租入的固定资产,应当在租赁开始日,按租赁协议或者合同确定的价款、运输费、途中保险费、安装调试费以及融资租入固定资产达到预定可使用状态前发生的借款费用等作为入帐价值。

4、融资租赁是目前国际上最普遍、最基本的非银行金融形式。

5、在融资租赁方式下,会计上承租人应将融资租入固定资产作为自有固定资产计价入账,同时确认相应的负债。在租赁开始日,企业应按当日租赁资产的原账面价值与最低租赁付款额的现值两者中较低者作为入账价值。

6、固定资产融资租入可以理解为企业通过融资租赁的方式获得大型生产设备或价值较高的固定资产的使用权。

融资租入为什么算固定资产

1、融资租入算固定资产,原因如下:融资租入的定义 融资租入是指企业通过与租赁公司或其他资金提供者签订融资租赁合同,以支付租金的方式获得特定资产的使用权。这种租赁方式通常具有长期性和不可撤销的特点。

2、法律分析:融资租入固定资产是指企业由于资金不足,或因资金周转暂时困难,或为了减少投资风险,借助于租赁公司或其他金融机构的资金而租入的固定资产。在租赁期内,按实质重于形式原则,视同自有固定资产进行管理。

3、融资租入的设备在完成融资后,产权归承租方所有,成为承租方的固定资产。在融资过程未结束前,该设备作为固定资产管理,承租方可以按照规定计提折旧。融资租入的设备本质上是通过融资方式取得的固定资产。在融资完成前,设备的所有权仍属于出租方,承租方仅有使用权。

什么是融资租入固定资产

1、法律分析:融资租入固定资产是指企业由于资金不足,或因资金周转暂时困难,或为了减少投资风险,借助于租赁公司或其他金融机构的资金而租入的固定资产。在租赁期内,按实质重于形式原则,视同自有固定资产进行管理。

2、资租入固定资产是指承租人通过融资租赁的方式租入固定资产。承租人以融资租赁方式租入固定资产时,应当在租赁开始日,将该租赁资产原账面价值与最低租赁付款额现值相比中的较低者,作为融资租入固定资产的入账价值;将最低租赁付款额作为长期应付款的入账价值;并将两者的差额记录为未确认融资费用。

3、融资租入固定资产,指的是企业采用借贷资金方式购得的固定资产。承租方在预定期间内定期支付租金,拥有固定资产的使用权,租赁期满后,通过支付最终租金或附加转让费,即可取得该项固定资产的所有权。

")

")

")

")