损益类科目借方增加还是减少?

1、损益类科目:损类的借方表示增加,贷方表示减少;益类的贷方表示增加,借方表示减少。温馨提示:以上内容仅供参考。应答时间:2021-09-24,最新业务变化请以平安银行官网公布为准。

2、损益类科目:损类的借方表示增加,贷方表示减少;益类的贷方表示增加,借方表示减少。

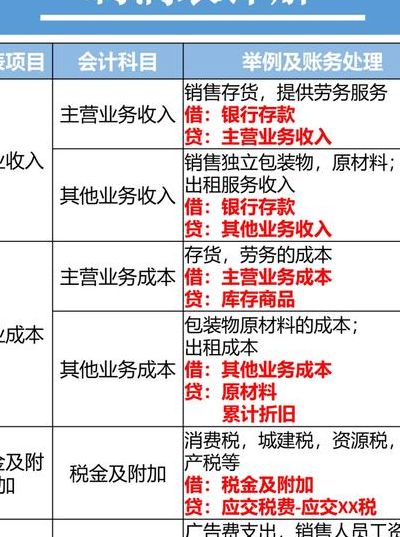

3、会计科目中的损益类科目分为两种情况:收入类科目,借方记减少,贷方记增加。成本费用类科目,借方记增加,贷方记减少。

损益类账户的借贷方分别是增加还是减少

1、损益类科目:损类的借方表示增加,贷方表示减少;益类的贷方表示增加,借方表示减少。温馨提示:以上内容仅供参考。应答时间:2021-09-24,最新业务变化请以平安银行官网公布为准。

2、损益类科目分为收入类和费用类,其中借贷方记录内容如下:收入类:借方记减少,贷方记增加(主营业务收入属收入类);费用类:借方记增加,贷方记减少(主营业务成本属费用类)。

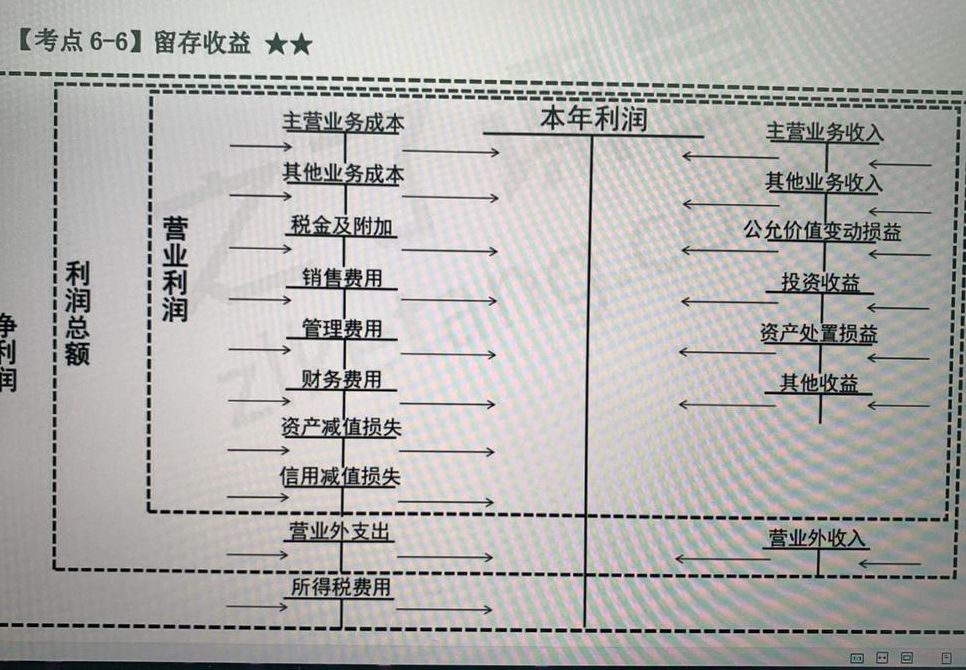

3、总结来说,损益类账户的借贷方向是根据其账户性质来确定的。收入类账户贷方记录增加,借方记录减少;费用类账户借方记录增加,贷方记录减少。正确理解和运用损益类账户的借贷方向,对于企业的财务管理和决策具有重要意义。

4、损益类科目的借贷方向具有特定规则。具体而言,损类的借方表示增加,而贷方表示减少;益类的贷方表示增加,借方则表示减少。

损益类账户借贷方向

1、损益类科目:损类的借方表示增加,贷方表示减少;益类的贷方表示增加,借方表示减少。温馨提示:以上内容仅供参考。应答时间:2021-09-24,最新业务变化请以平安银行官网公布为准。

2、总结来说,损益类账户的借贷方向是根据其账户性质来确定的。收入类账户贷方记录增加,借方记录减少;费用类账户借方记录增加,贷方记录减少。正确理解和运用损益类账户的借贷方向,对于企业的财务管理和决策具有重要意义。

3、损益类账户主要包括收入类账户和费用类账户:收入类账户:借方记录减少额,贷方记录增加额。期末,收入净额会转入本年利润账户,用于计算当期损益,结转后无余额。主要反映收入的科目有“主营业务收入”、“其他业务收入”等。费用类账户:借方记录增加额,贷方记录减少额。

")

")

")

")