公允价值变动收益是什么?

公允价值变动收益是指以公允价值计量且其变动计入当期损益的交易性金融资产的一个科目。在资产负债表日,“交易性金融资产”的公允价值高于其账面价值的差额,应借记“交易性金融资产-公允价值变动”,贷记“公允价值变动损益”,公允价值低于其账面价值的差额,则做相反的分录。

公允价值变动收益指的是企业持有的资产或负债由于其市场价格变动而产生的收益或损失,它是一种非现金收益或损失。在会计实务中,企业应将公允价值变动收益或损失记录于“公允价值变动损益”这一特定的会计科目。

公允价值变动收益是指企业在会计期间内,由于持有的交易性金融资产(如证券、债券等)的公允价值发生变动而产生的收益或损失。这是企业财务报表中的一个重要项目,反映了企业资产价值变动的情况。当交易性金融资产的公允价值高于其账面价值时,形成正向的公允价值变动收益;反之,则形成损失。

公允价值变动收益是指企业以公允价值计量相关资产或负债,因市场价值波动而产生的收益或损失。这是一种重要的非营业收入,反映了企业在特定时期内因资产和负债公允价值变动所带来的经济利益流入或流出。

公允价值变动收益指的是企业在交易性金融资产、投资性房地产等按照公允价值进行计量时,因公允价值变动所形成的收益或损失。以下是详细解释: 概念定义:公允价值变动收益是企业以公允价值计量某项资产或负债时,由于市场条件变化导致该资产或负债的公允价值发生变动,由此产生的收益或损失。

公允价值变动收益是一个会计科目,用于反映交易性金融资产的公允价值变动情况。在会计期末,如果交易性金融资产的公允价值超过了账面价值,那么差额部分需要被记录为公允价值变动收益。具体操作是借记“交易性金融资产-公允价值变动”,贷记“公允价值变动损益”。

公允价值变动收益收益是什么意思

公允价值变动收益是指以公允价值计量且其变动计入当期损益的交易性金融资产的一个科目。在资产负债表日,“交易性金融资产”的公允价值高于其账面价值的差额,应借记“交易性金融资产-公允价值变动”,贷记“公允价值变动损益”,公允价值低于其账面价值的差额,则做相反的分录。

公允价值变动收益指的是企业持有的资产或负债由于其市场价格变动而产生的收益或损失,它是一种非现金收益或损失。在会计实务中,企业应将公允价值变动收益或损失记录于“公允价值变动损益”这一特定的会计科目。

公允价值变动收益是指企业在会计期间内,由于持有的交易性金融资产(如证券、债券等)的公允价值发生变动而产生的收益或损失。这是企业财务报表中的一个重要项目,反映了企业资产价值变动的情况。当交易性金融资产的公允价值高于其账面价值时,形成正向的公允价值变动收益;反之,则形成损失。

公允价值变动收益指的是企业在交易性金融资产、投资性房地产等按照公允价值进行计量时,因公允价值变动所形成的收益或损失。以下是详细解释: 概念定义:公允价值变动收益是企业以公允价值计量某项资产或负债时,由于市场条件变化导致该资产或负债的公允价值发生变动,由此产生的收益或损失。

公允价值变动收益是指企业以公允价值计量相关资产或负债时,由于市场价值变动所导致的收益或损失。详细解释如下:首先,公允价值变动反映的是一项资产或负债在当前市场上的价值。它是一个动态的概念,会随着市场的波动而变动。

什么是公允价值变动收益

1、公允价值变动收益是指以公允价值计量且其变动计入当期损益的交易性金融资产的一个科目。在资产负债表日,“交易性金融资产”的公允价值高于其账面价值的差额,应借记“交易性金融资产-公允价值变动”,贷记“公允价值变动损益”,公允价值低于其账面价值的差额,则做相反的分录。

2、公允价值变动收益指的是企业持有的资产或负债由于其市场价格变动而产生的收益或损失,它是一种非现金收益或损失。在会计实务中,企业应将公允价值变动收益或损失记录于“公允价值变动损益”这一特定的会计科目。

3、公允价值变动收益是指企业在会计期间内,由于持有的交易性金融资产(如证券、债券等)的公允价值发生变动而产生的收益或损失。这是企业财务报表中的一个重要项目,反映了企业资产价值变动的情况。当交易性金融资产的公允价值高于其账面价值时,形成正向的公允价值变动收益;反之,则形成损失。

公允价值变动收益是什么意思

1、公允价值变动收益是指以公允价值计量且其变动计入当期损益的交易性金融资产的一个科目。在资产负债表日,“交易性金融资产”的公允价值高于其账面价值的差额,应借记“交易性金融资产-公允价值变动”,贷记“公允价值变动损益”,公允价值低于其账面价值的差额,则做相反的分录。

2、公允价值变动收益指的是企业持有的资产或负债由于其市场价格变动而产生的收益或损失,它是一种非现金收益或损失。在会计实务中,企业应将公允价值变动收益或损失记录于“公允价值变动损益”这一特定的会计科目。

3、公允价值变动收益是指企业在会计期间内,由于持有的交易性金融资产(如证券、债券等)的公允价值发生变动而产生的收益或损失。这是企业财务报表中的一个重要项目,反映了企业资产价值变动的情况。当交易性金融资产的公允价值高于其账面价值时,形成正向的公允价值变动收益;反之,则形成损失。

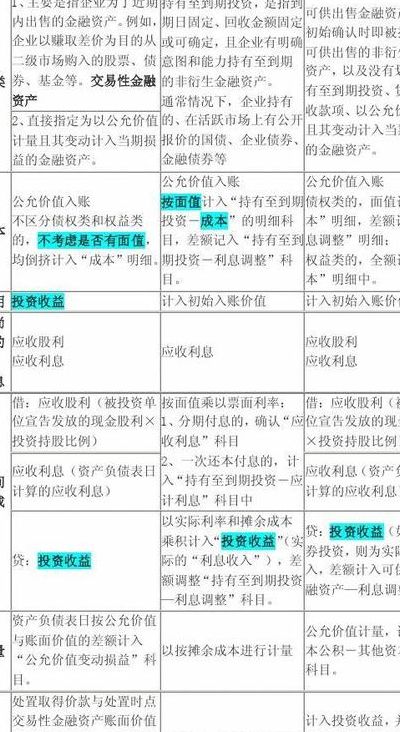

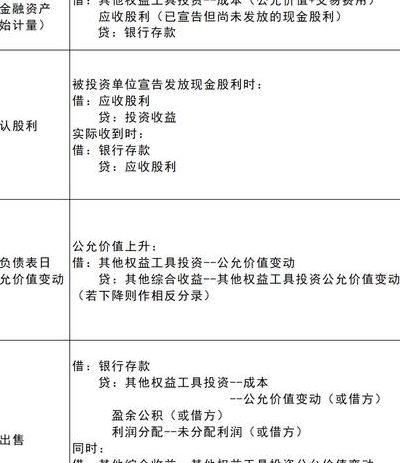

公允价值变动收益的会计处理

新的准则中投资性房地产符合一定条件的、交易性金融资产和可供出售金融资产的可以公允价值后续计量。比如企业的交易性金融资产,升值时,其对应分录为:借:交易性金融资产—公允价值变动;贷:公允价值变动损益。

公允价值变动收益计入损益类科目。公允价值变动收益是指以公允价值计量且其变动计入当期损益的交易性金融资产的一个科目。在资产负债表日,交易性金融资产的公允价值高于其账面价值的差额,应借记交易性金融资产-公允价值变动,贷记“公允价值变动损益”,公允价值低于其账面价值的差额,则做相反的分录。

公允价值变动收益是企业购买的资产或承担的负债因公允价值变动所形成的,应当计入当期的收益。在会计实务中,企业发生公允价值变动收益时应当通过“公允价值变动损益”科目进行处理。

")

")

")

")