从银行取得短期借款的会计分录怎么做

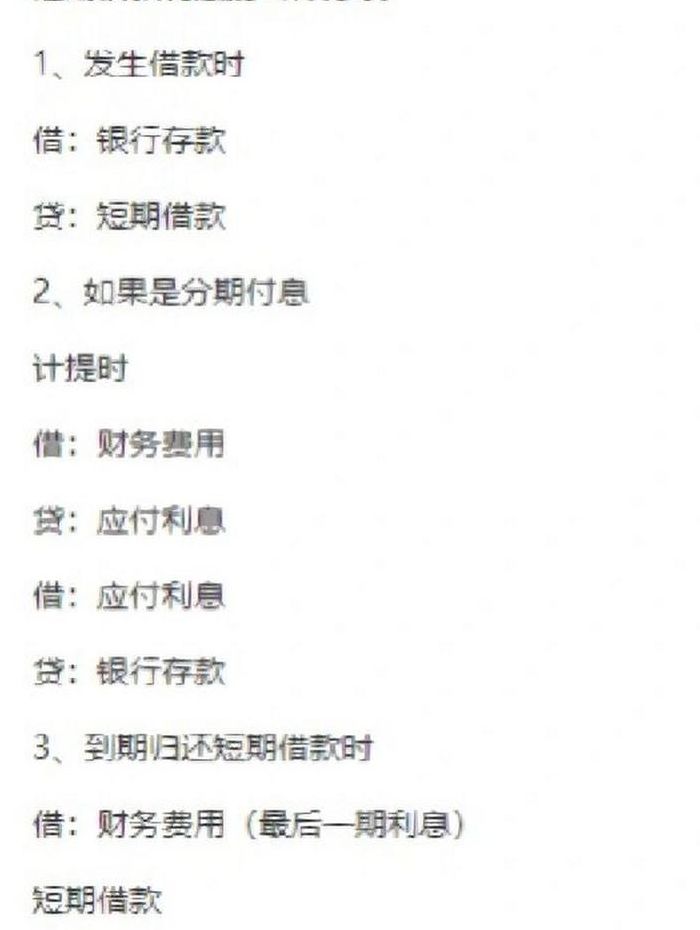

当企业向银行申请贷款,银行存款账户增加,短期借款作为负债也相应增加。会计分录为:借:银行存款贷:短期借款 企业需要按月预提利息,计入财务费用,并确认应付利息。

借入短期借款时,会计分录如下:资产增加,记录为银行存款贷;负债增加,记录为短期借款——本金利息借。这表示资金流入,银行存款增加,同时借款债务增加。在处理计提利息方面,会计分录为借财务费用,贷应付利息。其他时期计提利息,处理方式与前述相同。

从银行取得短期借款的会计分录怎么做 因为是向银行贷款,那么你的银行存款肯定增加,而且银行是金融机构,贷方肯定就是短期借款,如果不是向金融机构借款,就是其他应付款。

短期借款会计分录是怎样的

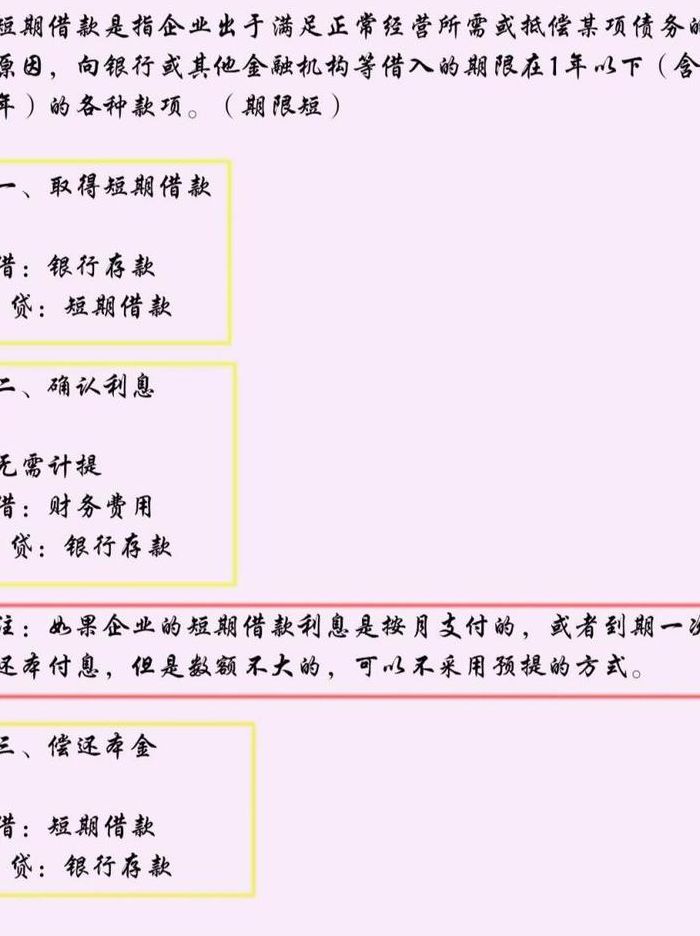

短期借款的会计分录如下: 借:银行存款 贷:短期借款 这一分录反映了企业从银行或其他金融机构借入期限在一年以下的资金。具体来说: 借方记录银行存款的增加,表示企业收到了借款。 贷方记录短期借款的增加,表示企业承担了相应的债务。

在借款到期时,企业需要偿还这笔短期借款。偿还借款时的会计分录为:借:短期借款 贷:银行存款 在整个借款过程中,企业需要合理管理资金,确保按时还款。同时,企业应关注短期借款的利息费用,以控制财务成本。

当企业借入短期借款时,会计分录为:借:银行存款,贷:短期借款。这表示企业收到借款并存入银行账户。 如果企业需要支付利息,会计分录为:借:利息支出或财务费用,贷:银行存款或短期借款。表示企业支付借款产生的利息。 当企业偿还短期借款时,会计分录为:借:短期借款,贷:银行存款。

短期借款会计分录

短期借款的会计分录如下: 借:银行存款 贷:短期借款 这一分录反映了企业从银行或其他金融机构借入期限在一年以下的资金。具体来说: 借方记录银行存款的增加,表示企业收到了借款。 贷方记录短期借款的增加,表示企业承担了相应的债务。

在进行短期借款的会计处理时,首先需要将借款资金记录到账目中。假设你向朋友借款用于支付供货商的货款,会计分录应为:借:应付账款-供货商名称,贷:短期借款-朋友名字。这表示你从朋友那里获得了借款,并且这部分款项将用于支付给供货商。

在会计处理上,短期借款的贷方应记录为“短期借款-某某银行”等明细科目,借方则根据具体的借款用途进行分类记录。例如,用于购买原材料的借款可以记录在“原材料”科目下,用于支付员工工资的借款则记录在“应付职工薪酬”科目下。

短期借款的会计分录为:借:银行存款,贷:短期借款。详细解释如下: 短期借款定义:短期借款是指企业为满足短期运营需求而向银行或其他金融机构借入的期限在一年以下的资金。 会计分录的意义:会计分录是反映企业财务状况变化的一种记录方式。

")

")

")

")