什么属于制造费用

制造费用包括:间接材料费:指企业生产单位再生产过程中耗用的,但是不能归入某一特定产品的材料费。间接人工费用:指企业生产单位中不直接参与产品生产或其他不能归入人工的人工成本。折旧费:指固定资产在使用过程中由于损耗而转移到成本费用中的价值部分。

制造费用包括生产车间管理人员的工资等职工薪酬、折旧费、办公费、水电费、机物料消耗、劳动保护费、季节性和修理期间的停工损失等。

间接材料费:这一费用涉及企业在生产过程中使用的,但无法分配到特定产品上的原材料成本。 间接人工费用:这部分费用包括不直接参与产品制造或其他不能明确归类的人工成本。 折旧费:它是指固定资产在使用过程中由于磨损而逐渐转移到成本和费用中的价值部分。

生产工人的工资及福利。制造费用还包括生产工人的工资以及相关的福利支出。这些工人可能不直接参与产品的生产制作,但他们的职责是为了保证生产过程的顺利进行,例如,机器操作员或工厂清洁工等。 生产过程中的间接费用。

制造费用是指企业在生产产品或提供劳务的过程中,除了直接材料和直接人工之外所发生的各种间接费用。这些费用不直接计入到产品成本中,但它们是生产活动不可或缺的一部分。

什么是制造费用

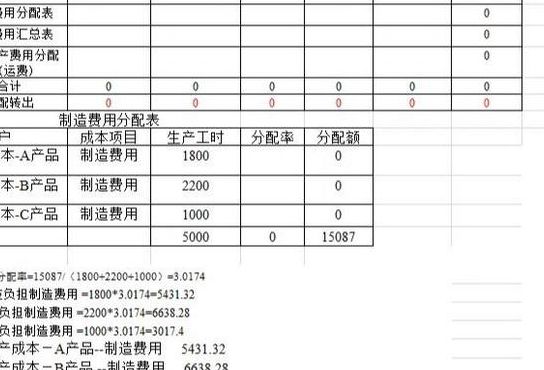

1、制造费用一般是间接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地点先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

2、制造费用属于成本类科目。什么是制造费用制造费用是指企业在生产过程中发生的,与产品制造直接相关的各项费用。这些费用包括原材料费、直接人工费以外的所有生产成本,如间接材料费、间接人工费、折旧费、维修费等。制造费用是企业生产成本的重要组成部分,它反映了企业生产活动的全部费用。

3、制造费用是指企业在生产过程中,除了直接材料和直接人工之外,所发生的间接费用支出。制造费用是一个重要的会计概念,主要涵盖了企业在制造产品或提供服务过程中所产生的各种间接成本。这些费用不直接与生产的产品数量或提供的服务挂钩,但都是生产活动不可或缺的一部分。

4、制造费用指的是企业在生产过程中发生的各种间接费用。详细解释如下:制造费用的基本概念 制造费用是企业生产活动中的一个重要概念,主要涉及在生产过程中发生的间接费用。这些费用不直接归属于特定的产品,而是与生产过程整体相关。

什么是制造费用?构成内容包括哪些?

制造费用是企业为生产产品或提供劳务而发生的间接成本,这些成本不直接计入产品的生产成本中,但属于生产活动所必需的支出。简而言之,它们代表了与生产相关的非直接成本。这些费用常常包括了多种项,与产品的生产过程紧密相连。

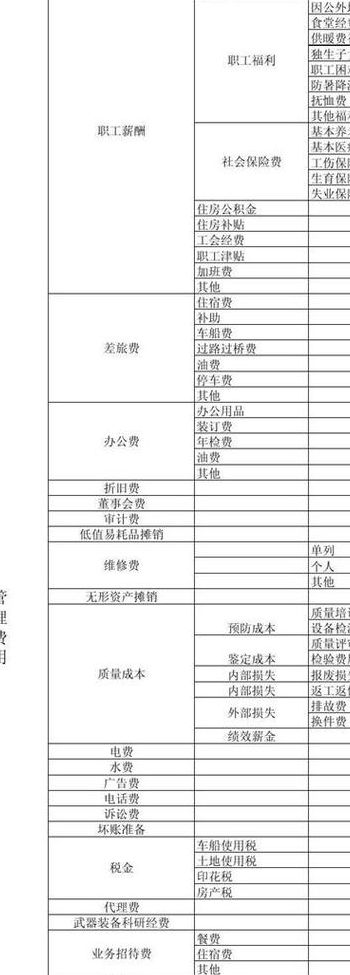

制造费用是指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间) 发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。企业应设置“制造费用”账户进行总分类核算。

制造费用是在制造产品过程中产生的,与直接生产活动无直接关联的成本。这些费用不直接附加在产品上,但它们是生产活动不可或缺的一部分。例如,工厂建筑物的折旧、生产设备维护、工厂水电费、工厂管理人员的工资等都属于制造费用。 内容构成:制造费用涉及多个方面,主要包括以下几个方面。

什么是制造费用制造费用是指企业在生产过程中发生的,与产品制造直接相关的各项费用。这些费用包括原材料费、直接人工费以外的所有生产成本,如间接材料费、间接人工费、折旧费、维修费等。制造费用是企业生产成本的重要组成部分,它反映了企业生产活动的全部费用。

制造费用是指在生产过程产生,不包括直接材料成本和直接人工成本的所有费用。这些费用涉及厂房租金、设备折旧、水电费、管理人员工资、维修保养等。

")

")

")

")