如何登记生产成本明细帐样本

1、在登记生产成本明细账时,账页格式通常仅记录借方发生额,而生产成本的贷方发生额则通过其他会计科目反映。具体来说,生产成本明细账的多栏式账页包括原材料、工资、制造费用等项目。例如,当原材料费用增加时,借方记录如下:借:生产成本 200,同时贷方记录为:原材料 200。

2、例如,当企业购买原材料时,会计分录为:借:生产成本200;贷:原材料200。这意味着,生产成本的借方增加了200元,而原材料的贷方也相应增加了200元。同样地,当企业支付工资时,会计分录为:借:生产成本400;贷:应付职工薪酬400。这表明生产成本增加了400元,同时应付职工薪酬也相应增加了400元。

3、生产成本明细账是一种用于详细记录生产过程中各种成本的账本。账页格式通常包括借方发生额,而贷方发生额则依据具体情况进行记录。例如,在记录原材料的使用时,我们可以通过以下借贷方式:借:生产成本 200 贷:原材料 200 这表示将200元的原材料成本转入生产成本中。

4、对于多栏式账页,应设定如下栏目:原材料、工资、制造费用等。借方记录成本发生,贷方记录成本支出。举个具体例子:借方记录:生产成本200元,表示原材料的投入成本。贷方记录:原材料200元,表明原材料成本的转移。接着,再举另一个实例:借方记录:生产成本400元,代表工资成本的增加。

如何结转生产成本明细账月末?如何画线?

生产成本明细账中的“直接材料”“直接工资”“制造费用”都是借方栏,发生时用蓝字记,结转完工时用红字。问题三:生产成本如何结转库存商品,销售产品又如何结转库存商品?程序如下:日记按照领用及发生情况,将相关开支分别计入生产成本或者制造费用。

首先,需要结转制造费用,即将期末的制造费用全部转入生产成本。具体操作为:借:生产成本贷:制造费用。接下来,是结转完工产品的生产成本,即将已完工产品的生产成本从生产成本科目转出,记录为:借:库存商品贷:生产成本。

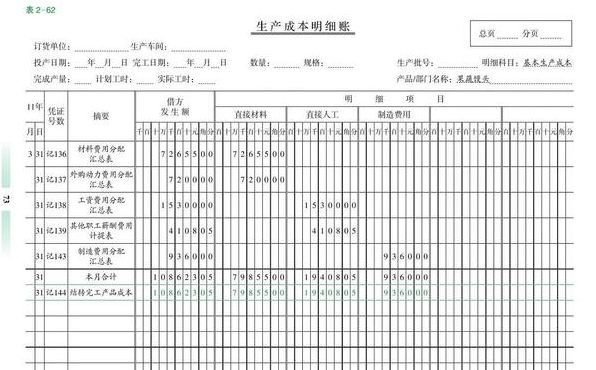

表1格式,分为借、贷、余三栏。如“生产成本——X产品”明细账,借方按成本项目直接人工、直接材料、制造费用等设多栏。期末,结转完工产品成本记在贷方,余额记在“余额”栏,表示期末在产品成本。表2格式只有借(或贷)、余两栏。

到了月末,为了将已完成生产但未销售的商品的成本从“生产成本”转移到“库存商品”中,会计会执行相反的分录。即借记“库存商品”科目,贷记“生产成本”科目。通过这一步骤,确认并记录库存商品的成本,同时也清空了“生产成本”科目中的成本,以便于下一生产周期的成本计算。

生产成本账本如何登?

分配给员工的工资也应通过会计分录进行记录,即贷:应付职工薪酬,借:生产成本,表明工资从应付职工薪酬转移到生产成本,意味着这部分成本已实际发生。制造费用的结转同样重要,借:生产成本,贷:制造费用,这说明制造过程中产生的费用已计入生产成本。

手工账本在最右端有三个空白栏位,可选作贷方。微机系统通常具备贷方功能。红字登账虽非规范操作,且繁琐,但总账应保留余额,显示未完工产品的价值。生产成本存在余额时,借方登记有困难。在结转生产成本至产品入库时,使用贷方并以红字或负号表示。

生产成本明细账是一种用于详细记录生产过程中各种成本的账本。账页格式通常包括借方发生额,而贷方发生额则依据具体情况进行记录。例如,在记录原材料的使用时,我们可以通过以下借贷方式:借:生产成本 200 贷:原材料 200 这表示将200元的原材料成本转入生产成本中。

一般来说它是在借方分设多栏,根据实际需要设置诸如“原材料”“工资”“制造费用”等等明细项目,后面还有个贷方发生额栏,没有的,发生贷方金额时可在借方用红字登记。

生产成本明细账怎么登记

分配给员工的工资也应通过会计分录进行记录,即贷:应付职工薪酬,借:生产成本,表明工资从应付职工薪酬转移到生产成本,意味着这部分成本已实际发生。制造费用的结转同样重要,借:生产成本,贷:制造费用,这说明制造过程中产生的费用已计入生产成本。

首先,领用原材料时,应在账簿中进行贷方登记,记录于“原材料”项目下。这是因为原材料在领用时,企业资产减少,相应的账面价值也应减少,故以贷方记录。其次,分配工资时,应借记“应付职工薪酬”,贷记“生产成本”。

在生产成本核算中,企业通常会设置多栏式账页,其中包括原材料、工资和制造费用等项目。原材料的领用在会计处理上表现为借方记录,贷方则对应于原材料账户。例如,企业从仓库领用原材料时,会计分录应为:借:生产成本,贷:原材料。

生产过程业务核算,做出会计分录与成本明细账

您好,需要分情况来做(1)根据生产特点和成本管理的要求,确定成本核算对象。(2)确定成本项目。企业计算产品生产成本,一般应当设置“直接材料”“燃料及动力”“直接人工”“制造费用”等成本项目。(3)设置有关成本和费用明细账。

,本月制造费用共400+200+200+25000+60000+30000=115800元。分配:借:生产成本-制造费用分配-甲产品 57900 -乙产品 57900 贷:制造费用 115800 13,本月甲产品生产成本结转金额:7500+200000+20000+57900=285400元;乙产品和产成本结转金额:12500+200000+5000+57900=275400元。

根据生产特点和成本管理要求,确定成本核算对象。 确定成本项目,包括直接材料、燃料及动力、直接人工、制造费用等。 设置有关成本和费用明细账。 收集确定各种产品的生产量、入库量、在产品盘存量以及材料、工时、动力消耗等,并对所有已发生生产费用进行审核。

基本生产成本应当分别按照基本生产车间和成本核算对象(产品的品种、类别、定单、批别、生产阶段等)设置明细账(或成本计算单),并按照规定的成本项目设置专栏。企业发生的各项直接生产成本,借记本科目(基本生产成本、辅助生产成本),贷记“原材料”、“库存现金”、“银行存款”、“应付职工薪酬”等科目。

")

")

")

")