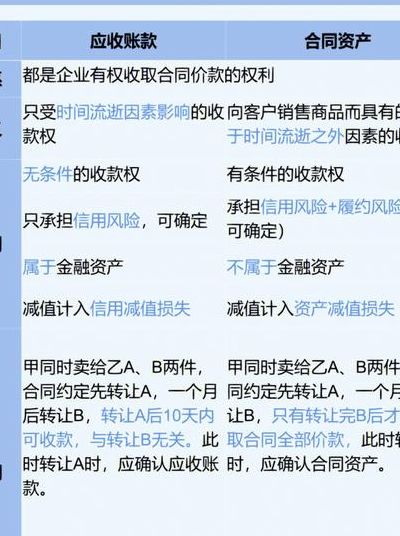

应收账款是资产还是负债

总结来说,应收账款是企业的资产,而非负债。企业在运营过程中产生的应收账款,代表了企业的债权,可以通过收取来实现现金流入。在会计记账中,应收账款也是作为资产类科目进行管理和记录的。

应收账款属于资产类科目,相关规定如下:应收账款借方余额在资产负债表体现是资产,贷方余额体现为负债。

应收账款在资产负债表中被视作资产,负数则体现为负债,但有时会调整至预收账款填列。这一指标显示了企业在销售过程中,购买单位所占用的资金额度。为了维持持续经营,企业需要及时回收应收账款,以弥补在生产经营中的各种成本。对于那些被拖延回收的应收账款,企业应采取措施进行催收。

应收账款代表企业在销售商品或提供服务后,尚未收到的款项,是企业的一项资产。它体现了企业对客户的债权,即客户未来需支付的款项。因此,应收账款在企业的资产负债表中被归类为流动资产,通常会在一年内回收。尽管应收账款本质上是企业预期的现金流,但它并不等同于现金。

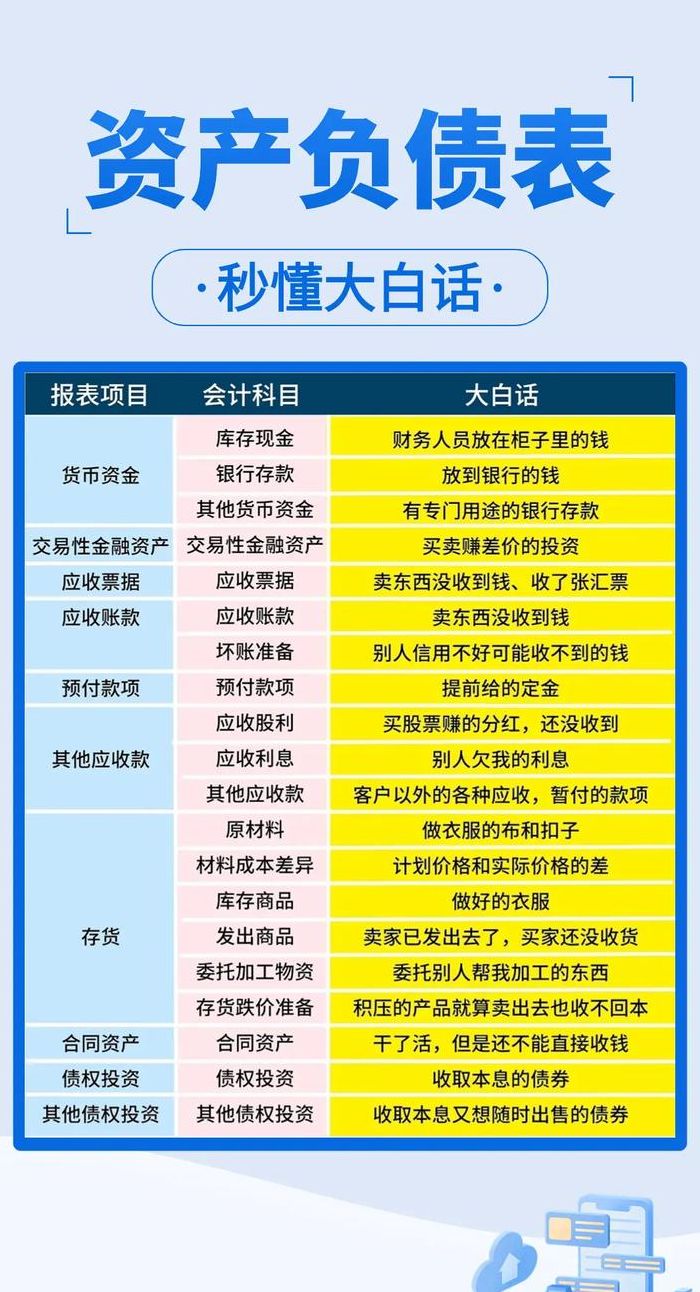

应收账款属于资产类账户,应收账款是指企业在日常经营过程中因销售产品、提供服务等业务,应向购货单位或接受服务的单位收取的款项。应收账款具有较强的流动性,通常应在资产负债表中列示为流动资产。应收账款可能存在坏账,需要计提坏账准备。

应收账款为什么不是负债

1、因此,应收账款不是负债。它是企业的一项资产,代表企业未来可能收到的现金流入。这一点在会计和财务领域有明确的规定和解释。

2、应收账款不是负债,而是资产。应收账款是企业通过销售商品、提供劳务等,应向购买方收取的款项。这代表企业的债权,即企业有权在未来收到一定的现金。因此,应收账款作为企业的一种经济资源,能够满足未来利益的需要,符合资产的定义。具体来说:解释一:应收账款代表企业的资产。

3、应收账款是资产而不是负债,应收账款是别人欠你的钱,应收账款还了后属于收入,会计入资产中,资产是他方欠你的,负债是欠他方的。负债主要包括:应付账款、应付票据、短期借款、预收账款、应付薪酬等,资产主要包括:现金、存货、固定资产、应收票据、应收账款、原材料等。

4、应收不是负债,而是资产。应收是指企业在经营过程中,由于销售商品、提供劳务等而应收的款项。在企业的财务报表中,应收款项属于资产类科目。资产是企业拥有或控制的、预期能够带来经济利益的资源。应收款项作为企业的一项权利,在未来能够带来货币流入,因此被归类为资产。

应收帐款是资产还是负债?

总结来说,应收账款是企业的资产,而非负债。企业在运营过程中产生的应收账款,代表了企业的债权,可以通过收取来实现现金流入。在会计记账中,应收账款也是作为资产类科目进行管理和记录的。

应收账款属于资产类科目,相关规定如下:应收账款借方余额在资产负债表体现是资产,贷方余额体现为负债。

应收账款在资产负债表中被视作资产,负数则体现为负债,但有时会调整至预收账款填列。这一指标显示了企业在销售过程中,购买单位所占用的资金额度。为了维持持续经营,企业需要及时回收应收账款,以弥补在生产经营中的各种成本。对于那些被拖延回收的应收账款,企业应采取措施进行催收。

应收账款代表企业在销售商品或提供服务后,尚未收到的款项,是企业的一项资产。它体现了企业对客户的债权,即客户未来需支付的款项。因此,应收账款在企业的资产负债表中被归类为流动资产,通常会在一年内回收。尽管应收账款本质上是企业预期的现金流,但它并不等同于现金。

应收账款是资产还是负债类科目

资产负债包括的科目有:资产类科目 资产类科目主要包括以下内容:现金、银行存款、应收账款、存货、固定资产、无形资产等。这些科目反映了企业的资源来源和运营状况。详细解释:资产是企业拥有或控制的,能以货币计量并能带来未来经济利益的经济资源。

应收账款和应付账款在会计学中属于资产类和负债类。应收账款 应收账款是企业在销售商品、提供劳务等经营活动中,应向购买方收取的款项。对企业来说,应收账款属于资产类科目,因为它代表着企业未来能够收回的现金流。换句话说,应收账款是企业的资产之一,只不过这些资产暂时处于非现金形态。

应收账款属于资产类科目,因此其记录方式与一般资产科目相似。在会计账簿中,借方记录应收账款的增加,而贷方则表示应收账款的减少。资产类科目中,借方表示资产的增加,而贷方则表示资产的减少或负债的增加。应收账款作为其中一种,其增加通过借方记录,减少则通过贷方记录。

应收账款属于资产类科目,相关规定如下:应收账款借方余额在资产负债表体现是资产,贷方余额体现为负债。

应收账款为什么是负债

1、债权关系:应收账款代表了企业对客户的债权,客户欠款的金额是企业的资产,但尚未收到款项,因此应被视为负债。风险存在:虽然应收账款代表了企业的债权,但存在客户无力或不愿意偿还的风险。因此,企业必须将这些账款列为负债,以反映面临的损失。

2、应收账款是企业的一项资产,代表企业对客户的债权。当应收账款余额在借方时,表示企业尚未收到的款项;若余额在贷方,则意味着企业多收了款项,需要将其转入其他应付款等负债类科目。在会计处理中,应收账款的发生余额通常在借方记录,这反映了企业因销售商品或提供服务而产生的债权。

3、应收账款代表了企业对客户的债权,这是企业尚未收到的款项,因此被视为负债。存在客户无力或不愿意偿还的风险,企业必须将这些账款明确列为负债,以反映面临的潜在损失。此外,应收账款的收回需要一段时间,在这段时间内,企业无法立即使用这些资金。由于资金的流动性受限,应收账款也被视为一种负债。

")

")

")

")