库存现金盘盈盘亏的账务处理是什么?

1、存货盘亏的账务处理**: 在批准处理前,借记“待处理财产损溢”账户,贷记“原材料”或“库存商品”等账户。

2、库存现金盘盈:在报经批准前,根据“库存现金盘点报告表”确定的库存现金盘盈数,调整账面记录,编制会计分录如下:借:库存现金。贷:待处理财产损溢——待处理流动资产损溢。经反复核查,上述库存现金长款无法查明原因。根据批准处理意见,转作营业外收入。借:待处理财产损溢——待处理流动资产损溢。

3、借:库存现金 贷:待处理财产损溢--待处理流动资产损溢 经反复核查,上述库存现金长款无法查明原因。根据批准处理意见,转作营业外收入。

4、库存现金盘亏:会计处理上,首先应借记待处理财产损溢——待处理流动资产损溢,贷记库存现金。批准处理后,应根据具体情况作相应处理。如果可收回的保险赔偿或过失人赔偿,应借记其他应收款,贷记待处理财产损溢——待处理流动资产损溢。

5、分库存现金盘盈和库存现金盘亏。?库存现金盘盈:在账务处理上,首先应调整账面记录,编制会计分录。具体来说,在报经批准前,应借记“库存现金”科目,贷记“待处理财产损溢——待处理流动资产损溢”科目。

请教:现金盘盈会计分录

当企业发现现金盘盈时,应首先记录在“库存现金”账户,同时在“待处理财产损溢”账户中进行暂记。会计分录为:借:库存现金 贷:待处理财产损溢——待处理流动资产损溢 经过企业内部审批后,对于盘盈的现金,需要进一步处理。

在会计处理中,盘盈现金时,通常会借记“库存现金”科目,而贷记“待处理财产损溢”科目。这一操作反映了企业实际持有的现金比账面上记录的要多。随后,企业需要对“待处理财产损溢”科目的内容进行核查和处理。

如果盘盈的现金需要计入其他收入,则会计分录如下:借:库存盘盈(资产类科目)1000元 贷:其他收入(收入类科目)1000元 这仅是一种常见的会计处理方式,具体的会计分录可能因公司所遵循的会计政策和业务具体情况而有所不同。

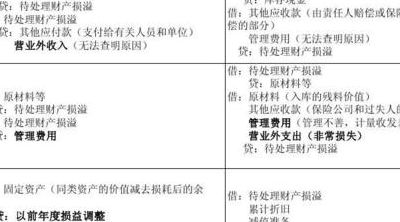

待处理财产损溢”科目,批准处理后属于支付给有关人员或单位的,计入“其他应付款”科目;属于无法查明原因的,计入“营业外收入”科目。

库存现金盘盈有哪些原因

库存现金盘盈的原因主要有以下几个方面:现金管理不善可能导致库存现金出现盘盈现象。这主要是因为企业或个人在现金管理方面存在疏忽,如未能及时核对现金日记账和现金实物的数量,导致现金实物数量多于账上记录数量而出现盘盈。

具体来说,小额零星现金盘盈是由于交易过程中找零不便导致的,例如顾客支付100元,但商品价格是999元,收银员可能直接将多余的钱作为现金盘盈处理。这种情况通常不会引起特别关注,因为金额较小,且交易频繁。而大额现金盘盈则可能涉及多种原因。

现金存货盘盈的原因主要包括以下几点:存货管理疏漏 企业在存货管理上可能存在疏忽或不足,导致存货数量超出实际记录或预期。例如,由于记录错误或盘点不及时,可能导致现金存货的实盘数量大于账面数量。这种管理上的疏漏可能是人为操作失误或流程制度不完善所致。

现金盘盈的原因主要有以下几点: 记账错误。在财务工作中,由于工作人员的疏忽,可能会造成记账失误,导致现金的账面余额与实际库存现金存在差距。这种错误可能是记录时间上的误差,也可能是记录金额上的误差。无论是哪种形式的错误,最终都会导致现金盘盈的现象。 现金收付款操作失误。

现金盘盈的原因可能有以下几点:财务操作不当或错误记账 在实际的财务工作中,由于操作不当或人为失误导致记账错误,可能会产生现金盘盈的现象。例如,收款时现金未准确记录,或是由于疏忽未及时记录现金收入等。这些操作失误会导致现金账面余额与实际库存现金不符,从而产生盘盈现象。

现金盘盈计入原因解释:保证财务准确性 现金盘盈,即实际库存现金多于账面金额,这种情况在财务处理上需要被正确记录。因为现金是企业资产的重要组成部分,准确核算现金的盈亏对于保证企业财务报告的准确性和真实性至关重要。

库存现金盘盈盘亏怎么做账务处理

1、在批准处理前,借记“待处理财产损溢”账户,贷记“库存现金”账户。 批准处理后,借记“其他应收款”账户(如有责任人或保险公司赔偿部分)、“管理费用”账户(无法查明原因的部分),贷记“待处理财产损溢”账户。

2、借:库存现金 贷:待处理财产损溢--待处理流动资产损溢 经反复核查,上述库存现金长款无法查明原因。根据批准处理意见,转作营业外收入。

3、库存现金盘亏:会计处理上,首先应借记待处理财产损溢——待处理流动资产损溢,贷记库存现金。批准处理后,应根据具体情况作相应处理。如果可收回的保险赔偿或过失人赔偿,应借记其他应收款,贷记待处理财产损溢——待处理流动资产损溢。

4、库存现金盘盈:在报经批准前,根据“库存现金盘点报告表”确定的库存现金盘盈数,调整账面记录,编制会计分录如下:借:库存现金。贷:待处理财产损溢——待处理流动资产损溢。经反复核查,上述库存现金长款无法查明原因。根据批准处理意见,转作营业外收入。借:待处理财产损溢——待处理流动资产损溢。

5、企业库存盘盈和盘亏的财务账处理方法如下:对于现金、存货等流动资产的盘盈,应首先借记存货科目,贷记待处理资产损益-待处理流动资产损益。经企业相关人员核实及领导批准后,再借记待处理资产损益-待处理流动资产损益,贷记管理费用。若发生盘亏,则应借记待处理资产损益-待处理流动资产损益,贷记存货科目。

6、- 贷记“库存现金”账户。 经过批准处理后,如果盘亏是由于应收款项造成的,会计分录为:- 借记“其他应收款”账户。- 借记“管理费用”(如果盘亏原因无法查明)。- 贷记“待处理财产损溢——待处理流动资产损溢”账户。

对于无法查明原因的库存现金盘盈进行会计处理时应计入什么科目_百度...

1、对于无法查明原因的库存现金盘盈,会计处理应计入“营业外收入”科目。

2、在会计处理中,对于无法查明原因的库存现金盘盈,应当将其计入“营业外收入”科目。

3、对于无法查明原因的库存现金盘盈进行会计处理时应计入营业外收入科目,会计分录如下:发现现金盘盈时:借:库存现金,贷:待处理财产损溢。确定无法查明原因批准处理后:借:待处理财产损溢,贷:营业外收入。

4、在会计处理中,对于无法查明原因的库存现金盘盈进行会计处理时,应将其计入营业外收入。相反,对于无法查明原因的库存现金盘亏,则应将其计入管理费用。在现金盘盈的情况下,批准前应将多出来的现金借记库存现金,同时贷记待处理财产损溢——待处理流动资产损溢。

现金盘盈盘亏的账务处理如何做?

在批准处理前,借记“库存现金”账户,贷记“待处理财产损溢”账户。 批准处理后,借记“待处理财产损溢”账户,贷记“其他应付款”账户(如有责任人或保险公司赔偿部分)以及“营业外收入”账户(无法查明原因的部分)。

库存现金盘亏:会计处理上,首先应借记待处理财产损溢——待处理流动资产损溢,贷记库存现金。批准处理后,应根据具体情况作相应处理。如果可收回的保险赔偿或过失人赔偿,应借记其他应收款,贷记待处理财产损溢——待处理流动资产损溢。

对于现金盘亏,企业通常需要经过以下步骤进行账务处理。首先,企业应全面核实原始凭证记录的货币资金数字,分析产生差异的原因,并及时清理有争议的问题,提出处理方案。其次,调整账簿记录后,以实际存在的现金为准,编制记账凭证并登记相关账簿。盘亏时,需要冲销账面记录;盘盈时则补充账面记录。

库存现金盘盈:在报经批准前,根据“库存现金盘点报告表”确定的库存现金盘盈数,调整账面记录,编制会计分录如下:借:库存现金。贷:待处理财产损溢——待处理流动资产损溢。经反复核查,上述库存现金长款无法查明原因。根据批准处理意见,转作营业外收入。借:待处理财产损溢——待处理流动资产损溢。

在会计处理中,现金盘亏需要借记管理费用,贷记银行存款或直接贷记现金。相反,现金盘盈则需要借记营业外收入,贷记货币资金。固定资产盘亏时,首先应借记待处理财产损益,贷记固定资产,并按已计提的折旧或减值准备进行调整。

盘亏现金,则需借记“待处理财产损溢”科目,贷记“库存现金”科目。在批准处理后,若应由责任人赔偿或保险公司赔偿的部分,计入“其他应收款”科目;若无法查明原因,则计入“管理费用”科目。

")

")

")

")