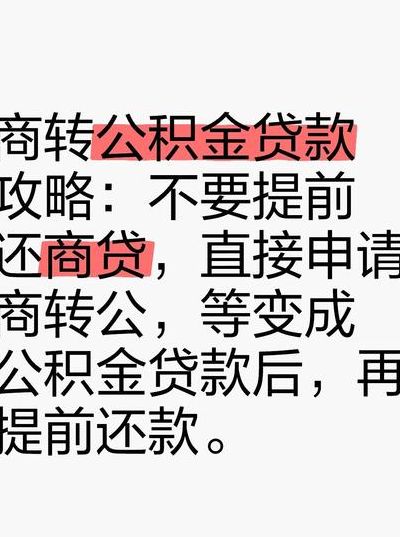

房贷还剩40万还有必要商转公吗

房贷还剩40万是否有必要商转公具体看情况的,比如说如果当前商贷利率不低,那对于房贷还剩40万的情况,建议办理商转公,能省下一笔不小的利息支出。如果当前商贷利率已经很低了,而且有提前还贷打算,那其实就没多大的必要再办理商转公了。

如果你购房的商业贷款处于还款前期,例如贷款了20年,现在只还了3年,那么转公积金贷款是有必要的,因为比较划算。但如果是还款期限的后期,就是已经还了十几年了,那么是没有必要的。

若享受了银行超低折扣的基准利率,就不适合办理“商转公”。例如,如果购房时的房贷利率享受了7折优惠,当前基准利率为9%,计算得出43%,而最新的公积金贷款利率为25%,两者相差不大,因此没有必要转。 如果原商业贷款的还款年限已过半,不建议办理“商转公”。

商贷5年了有必要转公积金吗

1、年。超过5年,就没必要商转公了,因为商转公是指将商业贷款转为公积金贷款,以降低贷款成本,减轻还款压力。然而,根据政策规定,商转公只能在商业贷款还款满1年且满足公积金贷款条件的情况下才能申请。

2、有必要。因为公积金贷款利率低,1-5年利率为75%,6-30年利率为25%,而商贷基准利率,1-5年为75%,5年以上为9%,区别还是挺大的,所以只要能转,就能节省不少贷款利息,还是很有必要的。

3、综合来看,已经还了五年的商业贷款,利息负担已经减轻了许多。在这种情况下,再转换为公积金贷款,可能并不划算。公积金贷款的优势在于低利率和较低的月供,但如果转换过程复杂且耗时较长,可能得不偿失。此外,公积金贷款的额度和期限也有限制。

4、我认为这个还是有必要的,如果你的贷款时间比较长,比如20年或30年,那么五年之后,还要支付很多的利息,所以如果转为住房公积金贷款,那么也能累积节约不少的贷款利息的。所以如果能转为住房公积金,还是尽量的要转。除非你要提前还款。否则我认为还是很有必要转为公积金贷款的。

房贷还了6年还有必要商转公吗

看总贷款年限:如果商贷年限较长,比如贷款了30年,那么在商贷还了6年后转公积金贷款还是划算的,可以省去不少利息费用;但如果只贷款了10年,已经还了6年,转换的意义不大,没必要了。

在还款期限后期不建议商转公。例如,10年期限的商业贷款,在第六或第七年转为公积金贷款不太划算,因为前几年银行已经差不多收完你的贷款利息了。

如果购房时享受了如7折的房贷优惠利率,使得商业贷款利率与公积金贷款利率相差无几,则没有必要办理商转公。商业贷款剩余还款年限较长:当商业贷款已处于还款后期,转为公积金贷款可能不太划算。因为大部分利息已在前期支付,后期还款主要是本金。有提前还款计划:计划提前还款的借款人不宜办理商转公。

商贷转公积金有必要吗

如果你购房的商业贷款处于还款前期,例如贷款了20年,现在只还了3年,那么转公积金贷款是有必要的,因为比较划算。但如果是还款期限的后期,就是已经还了十几年了,那么是没有必要的。除了还款后期以外,如果你打算提前还清贷款,那么也没有必要把商业贷款转为公积金贷款。

综上所述,如果您已经还了商业贷款的一部分,转为公积金贷款可能是一个可以考虑的选择。但在做出决策前,建议您咨询相关专业机构,评估自身的财务状况和还款能力,以便做出明智的决策。

看看你的还款剩余年限:如果你购房的商业贷款处于还款前期(如前两三年),转为公积金贷款还是比较划算的。是否考虑提前还款:如果你打算在最近几年内提前还清购房所有贷款,也不用再去考虑办理商转公。

当然有必要,商贷就是向银行进行商业贷款,利息约5-8个点,公积金贷款利息才9-5左右,便宜一半。

住房商贷还五年,还有必要转公积金么?

有必要。因为公积金贷款利率低,1-5年利率为75%,6-30年利率为25%,而商贷基准利率,1-5年为75%,5年以上为9%,区别还是挺大的,所以只要能转,就能节省不少贷款利息,还是很有必要的。

住房商业贷款33万15年,已经还了五年多,很有必要转公积金贷款。因为公积金贷款利率低几个点,利息少还不少,每个月还贷压力也小,省不少钱。

看总贷款年限:如果商贷年限较长,比如贷款了30年,那么在商贷还了6年后转公积金贷款还是划算的,可以省去不少利息费用;但如果只贷款了10年,已经还了6年,转换的意义不大,没必要了。

我认为这个还是有必要的,如果你的贷款时间比较长,比如20年或30年,那么五年之后,还要支付很多的利息,所以如果转为住房公积金贷款,那么也能累积节约不少的贷款利息的。所以如果能转为住房公积金,还是尽量的要转。除非你要提前还款。否则我认为还是很有必要转为公积金贷款的。

商贷等额本息20年已经还款8年,再转公积金贷款划算吗?当时的利率是5.65%...

1、如果您已经还款了商贷等额本息20年的8年,现在考虑转公积金贷款是否划算,需要综合考虑以下几个方面。首先,需要比较商贷和公积金贷款的利率差异。根据您提供的信息,商贷的利率是65%,而公积金贷款的利率可能会每年下调一点。

2、相对来说,等额本金的还款模式下,还款利息会比等额本息还款的利息总额少一些。以20年期限,当前利率贷款20万为例,等额本金还款,最后总还款利息额度为:722597,等额本金利息总额为:65270.83,等额本金比等额本息还款少了将近一万块。 等额本息利息总额会比等额本金利息总额高出接近1万元左右。

3、现在公积金利率5年以上是3%,存款利息75%,单从这边提前还贷会比较划算。不过,关于公积金贷款买房提前还贷的问题,有业内人士提醒,提前还贷要区别对待,一味追求“首套房待遇”或许并不划算。

")

")

")

")