给别人代垫的费用应记入哪个会计科目

1、给别人代垫的费用应当计入“其他应收款”科目。实际发生时,会计分录应为:借方记录于“其他应收款—代垫款”科目,贷方则记录于“银行存款”或“库存现金”。代垫款通常指的是替系统内单位、业务关联单位或其他相关单位垫付的款项,且这类款项能够较快地得到回收。代垫款的具体应用场景广泛。

2、因此,代垫费用应计入“其他应收款”科目,以准确反映企业与其他单位或个人之间的债权债务关系。若客户在结账时偿还了这笔费用,可以相应地减少“其他应收款”科目的余额。

3、其他应收款是会计学中的一个重要科目,用于记录企业因各种非主要业务活动而产生的应收款项。代垫的各项费用,如为员工垫付的医疗费、为供应商垫付的运输费等,应计入这一科目。具体操作中,企业需要将这些代垫费用进行准确记录,并在财务报表中予以反映。

4、企业在销售产品时,如果代垫了客户的运杂费,那么这笔费用应该计入“其他应收款”科目。这一操作是为了准确反映企业的经济业务情况,确保账务记录的完整性和准确性。

5、同样地,对于代垫款项,当实际支付时,会计处理如下:借方记录为“其他应收款-代垫款”或设置一个专门的明细科目,同时借方记录“现金”或“银行存款”。这里的代垫差价费用就是按照上述方式入账的。以一个具体例子来说明,假设某企业为其他公司垫付了一笔款项,这笔款项最终由另一方归还。

6、在会计实务中,代垫费用是指公司为他人垫付的费用,需要通过正确的账务处理来记录。通常,企业会根据实际情况,选择合适的会计科目进行记录。比如,如果公司垫付了某项费用,而该费用需要由第三方偿还,那么应当在“应收账款”科目中记录应收款项。若垫付的费用需公司自行承担,则直接记入相应的费用科目。

货车货物保险[已删除]

1、购买货车货物保险,可以直接联系保险公司或通过保险代理人进行购买。在选择保险产品时,要确保其覆盖货物运输过程中可能面临的各种风险,如丢失、损坏等。提供货物的详细信息以及运输路线等,有助于保险公司为你提供更精准的保险方案。完成选择后,按照保险公司的要求填写相关表格并支付保费,即可完成购买。

2、货车应该购买交强险、第三者责任险、车损险、货物损失险以及驾驶员和乘客意外险等保险。详细解释如下: 交强险:这是所有车辆都必须购买的保险,货车也不例外。交强险主要保障的是交通事故中的受害人,包括行人和其他车辆的损失。

3、货车保险里有车上货物保险,是车损险的附加险 。承担车辆运输途中因交通事故导致车上货物的损失赔偿。

4、货车应该购买以下保险: 交强险 第三者责任险 车损险 车上人员责任险 详细解释: 交强险:这是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。所有车辆上路必须购买此保险。

5、小货车应该购买的保险主要包括交强险、车损险、第三者责任险,以及车上人员责任险。首先,交强险是法定必须购买的保险。这是由保险公司对被保险机动车发生道路交通事故造成受害人的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。无论是小货车还是其他类型的车辆,上路行驶前必须购买交强险。

6、若您未投保车上货物险,一旦货物损失,保险公司将不承担赔偿责任。 如果您是货主并与货运公司有合作,货损事件发生时,您首先应向货运公司提出赔偿要求。 货运公司会在承担责任后,根据协议向车主进行赔偿。 若是单独运输,无货运公司介入,损失将由车主直接向您赔偿。

代垫运费该计入什么科目

应付账款科目。应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项。应收账款的入账价值:包括销售商品或提供劳务从购货方或接受劳务方应收的合同或协议价款、增值税销项税额,以及代购货单位垫付的包装费、运杂费、保险费等。

在进行商品采购时,若客户愿意代垫运费,这笔费用应计入企业的“其他应付款”科目。这一处理方式符合会计准则,确保了财务记录的准确性与合规性。在会计处理上,当发生代垫运费时,应通过以下会计分录进行记录:借方记录于“管理费用-运费”科目,贷方则记入“其他应付款”科目。

购入材料时,企业应确认相应的进项税额。根据增值税法规,原材料的进项税应当计入“应交税费—应交增值税(进项税额)”科目下的“材料进项税”和“运费进项税”两个子项。同时,对于供应商代垫的运费,企业需要在“其他应付款”科目下设立“XX单位(代垫运杂费)”明细账,记录该笔代垫费用。

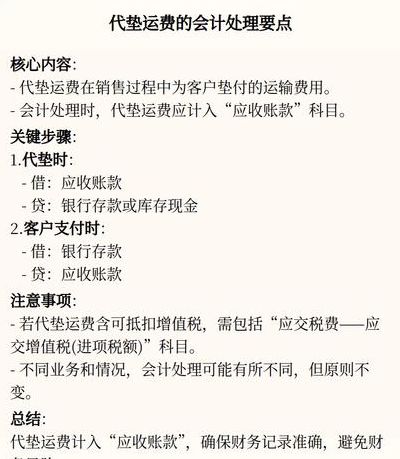

代垫运费一般计入“应收账款”科目。具体情况如下:销售方代垫运费:在销售商品时,如果销售方代垫了应由购买方承担的运费,这笔代垫运费应计入“应收账款”科目。会计分录通常为:借“应收账款”,贷“主营业务收入”和“应交税金增值税销项税额”,同时贷“银行存款”。

在会计处理中,代垫运费通常计入应收账款科目。具体会计分录为:在垫付运费时,贷记银行存款。当收回代垫运费时,贷记应收账款。

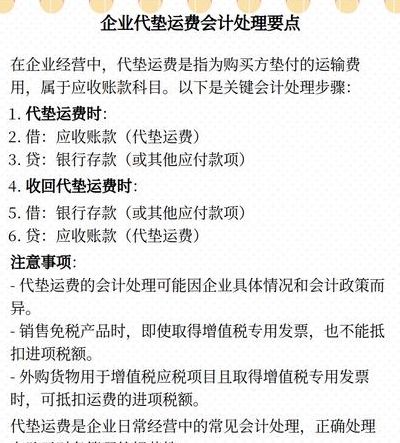

代垫运费可以计入“其他应收款”科目。代垫运费的含义代垫运费是指企业在销售商品或提供服务过程中,由于客户需要将货物运送到指定地点,企业先行垫付的运输费用。这部分费用在会计处理上属于企业的短期债权,即应收账款的范畴。

购买方代垫运费计入哪个科目

购买方代垫的运费应计入“其他应收款”科目。具体处理如下:垫付运费时:购买方在垫付运费时,应将这笔费用计入“其他应收款—代垫运费”科目。这表示购买方暂时替销售方支付了这笔费用,未来有权从销售方收回。会计分录为:借其他应收款—代垫运费,贷银行存款。

代垫运费计入应收账款科目。以下是关于代垫运费会计处理的详细说明:代垫运费的会计分录:当企业为客户代垫运费时,会计分录为:借:应收账款贷:银行存款这表明企业已经为客户垫付了运费,并将其作为应收账款的一部分。

购买方代垫的运费应计入“其他应收款”科目。具体处理如下:垫付运费时:购买方在垫付运费时,应将此笔费用计入“其他应收款—代垫运费”科目。会计分录为:借其他应收款—代垫运费,贷银行存款。收回垫付运费时:当购买方实际收到销售方支付的代垫运费时,应冲减“其他应收款—代垫运费”科目的金额。

应付账款科目。应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项。应收账款的入账价值:包括销售商品或提供劳务从购货方或接受劳务方应收的合同或协议价款、增值税销项税额,以及代购货单位垫付的包装费、运杂费、保险费等。

代垫运费一般计入“应收账款”科目。具体情况如下:销售方代垫运费:在销售商品时,如果销售方代垫了应由购买方承担的运费,这笔代垫运费应计入“应收账款”科目。会计分录通常为:借“应收账款”,贷“主营业务收入”和“应交税金增值税销项税额”,同时贷“银行存款”。

")

")

")

")