借和贷到底怎么理解

借和贷就是代表记帐方向的两个符号:借表示资产类科目的增加和负债类科目的减少,或者损失的增加和利益的减少;贷则表示资产类科目的减少和负债类科目的增加或者利益的增加和损失的减少。

借和贷在会计中可以这样通俗理解:借:在会计中,”借”通常表示资产的增加或负债的减少。当你收到现金或获得任何形式的资产时,会计上就会记录为“借”。例如,如果你从银行借款,那么你的现金资产会增加,这笔交易就会记录在借方。简而言之,借意味着你的资产变多了,或者你的负债变少了。

不过,“借”表示增加还是“贷”表示增加,这取决于账户的性质与结构。在借贷记账法中,账户的左方称为借方,记录资产的增加,负债的减少,所有者权益的减少,费用成本的增加,以及收入的减少;而账户的右方称为贷方,记录资产的减少,负债的增加,所有者权益的增加,费用成本的减少,以及收入的增加。

借和贷在会计中是用来表示资产、负债或所有者权益增减变动的两个基本方向。借:在会计中,“借”通常表示资产的增加或负债及所有者权益的减少。例如,当你收到现金时,你的资产增加了,这时会计记录就会用“借”来表示现金的增加。贷:与“借”相反,“贷”通常表示资产的减少或负债及所有者权益的增加。

简单来说,借就是借,增加资产。贷就是贷,减少资产。如果用户收到了多少现金,会计记录就是借多少现金。相反,如果用户支付了多少现金,会计记录就是借多少现金。无论交易是什么,借款人和贷款人都必须同时记录在账簿上。

企业贷逾期律师事务所哪家好?

1、北京恒略律师事务所 恒略律师事务所以细致认真的工作态度和深厚的理论功底为客户提供出色的法律服务,成为客户长久信赖的合作伙伴,办理案件的胜诉率极高。

2、锦天城(西安)律师事务所在公司与并购领域拥有丰富的经验,能够为各类企业并购提供专业法律意见和解决方案。在证券与资本市场的领域,该所律师精通相关法律法规,能够为企业提供从上市到融资等全方位服务。

3、好。律师团队强大:华有衡律所拥有一支4人律师团队的律师事务所,拥有经验丰富、专业扎实、业务精湛的律师团队。这个团队不仅在法律领域有着深厚的专业知识和丰富的实践经验,而且对不同行业、不同领域的法律需求有着深入的了解和把握。擅长纠纷:民间借贷纠纷。

4、重庆华岸律师事务所这是一个口碑比较好而且有很多胜诉案例的以及正规公司的,他的律师不仅经验丰富,律师还有强大的能力。好律师通常都非常了解当地政策,有经验,并且有责任感和敬业精神的,这样的律师才是好的律师。

5、江苏的杨传升律师好,地址在江宁区上元街395号恒通大厦五楼,区政府东侧。江苏高湛律师事务所在“民商事”领域有着丰富的经验,在民间借贷及欠款纠纷、婚姻家庭混乱、交通事故认定、企业合同规范等方面有着较高的难度。高湛律师总能以睿智的眼光,根据客户的具体需求,为您提供独特的解决方案。

会计中如何理解借贷

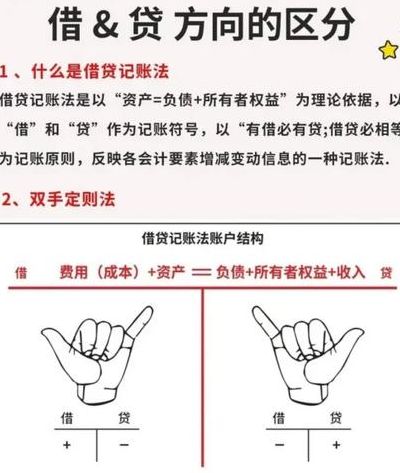

1、借和贷在会计中是纯粹的记账符号,用来指示记账方向。至于“借”表示增加还是“贷”表示增加,则取决于账户的性质及结构。在借贷方记账法下,账户的左侧称为借方,右侧称为贷方。所有账户的借方和贷方以相反的方向记录增减,即一方记录增加额,另一方记录减少额。

2、借与贷在会计中是记账符号,分别代表左边与右边。任何一笔交易都需同时涉及借贷方的变动,且借贷金额必须相等,以维持会计等式的平衡。资产、成本和费用的增加,以及负债、所有者权益或收入的减少,应记入借方;反之,资产、成本或费用的减少,与负债、所有者权益或收入的增加,则应记入贷方。

3、面对会计中的借贷快速理解问题,首先要深入理解科目的分类与含义,比如资金来源科目与资金占用科目。了解这些科目对掌握会计借贷规则至关重要。借贷记账法的核心在于“有借必有贷,借贷必相等”。

公司账户借贷什么意思

公司账户借贷指的是公司在银行或其他金融机构开设的账户中发生的资金流动。简单来说,公司账户上的“借”表示公司资金的支出或负债的增加,“贷”则表示公司资金的收入或资产的增加。详细解释如下:公司账户借贷的基本概念:在公司金融中,账户借贷是记录资金流动的基本方式。

公司账户借贷指的是公司在银行或其他金融机构开设的账户中发生的资金借贷活动。公司账户借贷的含义 在金融领域,公司账户借贷是指企业因经营、投资或扩大生产规模等需要,通过银行账户进行的资金借贷行为。

公司账户的借贷主要表示公司的资金流入和流出。具体来说,借表示的是公司的资金流入,即资金流入账户的部分,一般与销售收入增加等经济业务的现金流入相关;贷则表示公司的资金流出,代表资金从账户中支付或转出的部分,与采购支出等经济业务的现金流出有关。

会计中的借贷怎么理解

借贷是会计学中的核心概念,用于记录和追踪企业的资金流动。在会计学中,借和贷分别代表资金的流入和流出。借贷的概念基于会计的基本原则——会计等式,即资产=负债+所有者权益。为了保持会计等式的平衡,每一笔资金流动都需要同时记录在借方和贷方。

借贷,在法律意义上,是指由贷方与借方成立一项借贷契约,贷方将金钱所有权移转给借方,到期时由借方返还同额的钱。由于民间的金钱借贷关系日形普遍,其因金钱借贷所发生的纷争也格外频繁,有关借贷的法律常识也成了人们消费生活中的必备工具。

在会计领域,“借”和“贷”是两种纯粹的记账符号,属于会计术语,用于标明记账的方向。它们表示增加还是减少则取决于账户的性质和结构。在借贷记账法中,账户的左方称为借方,右方称为贷方。所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。

会计中的借贷,实际上是一种复式记账法的符号表示。在会计学中,资产、负债、所有者权益等要素的增减变化及其结果,通过“借”和“贷”两个字来反映。这些符号并没有实际意义,仅作为记账的工具。若愿意,可将“借”和“贷”理解为A和B。其中,“借”与“贷”后的科目称为会计科目。

会计基础-借贷的理解 “资产+费用=负债+所有者权益+收入”左边的科目增加写在“借方”,减少写在“贷方”右边科目的增加写在“贷方” ,减少写在“借方 “借”、“贷”为记账符号。其中“借”表示账户的左边;“贷”表示账户的右边。

会计中的借贷,可以理解为记账时的符号,用来指示记录的方向。比如,当你增加一个资产时,你可以在借方记录这个变化;相反,如果你减少一个资产,你则在贷方记录。这个规则在大部分情况下都是适用的。然而,有一些例外情况。

")

")

")

")