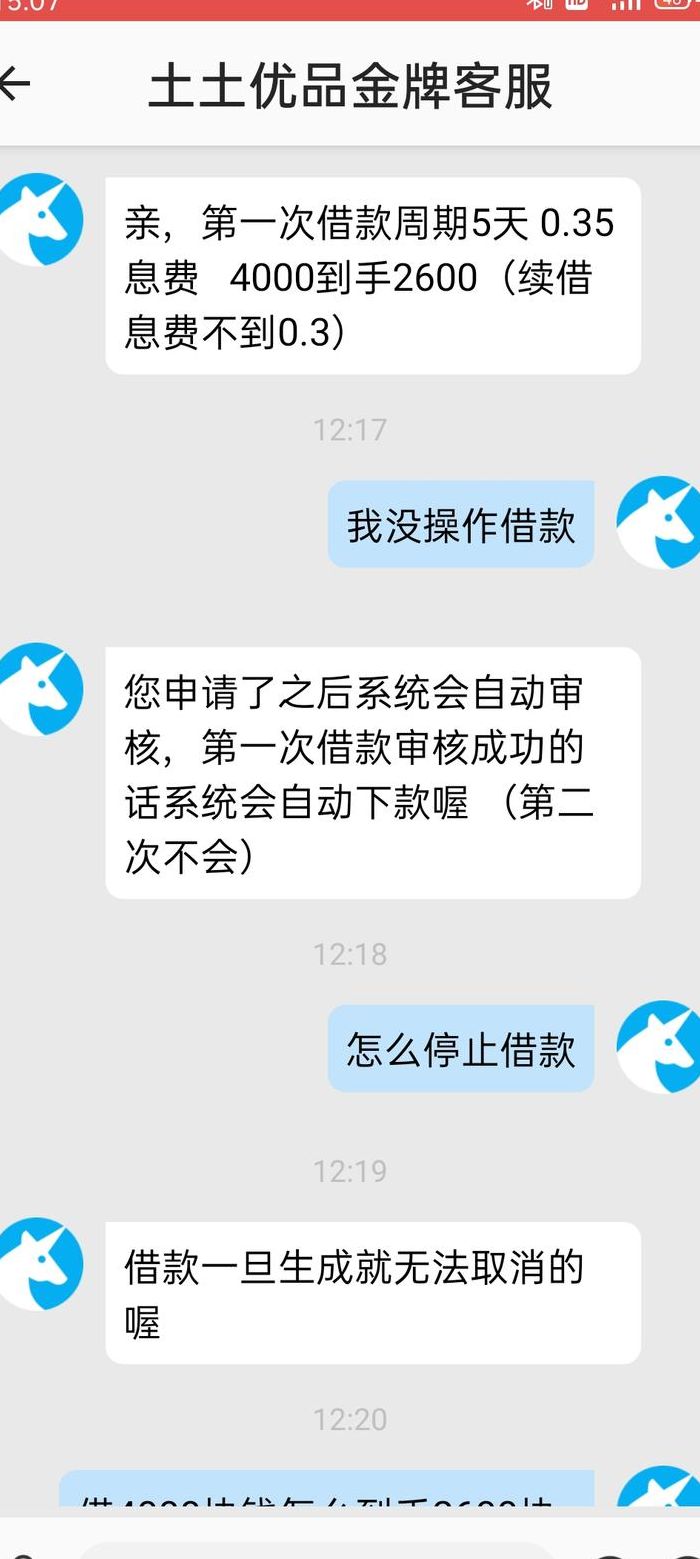

网贷申请过多算网黑吗?

1、综上所述,网贷申请过多本身不算网黑,但会对个人信用记录和银行贷款申请产生一定影响。因此,建议用户合理规划借贷行为,避免过度借贷和逾期还款。

2、定义上不算网黑:网贷申请过多本身并不直接等同于网黑。网黑通常指的是在网络借贷中有严重逾期、恶意逃债等不良行为,并被相关机构列入黑名单的用户。单纯的申请次数多,只要按时还款,并不构成网黑。影响征信和贷款审批:虽然申请过多不算网黑,但会对个人征信和贷款审批产生一定影响。

3、频繁申请多个网贷平台确实有可能导致被标记为多头贷款者,这会引发大数据系统的警报。大数据系统通过分析用户的贷款行为,判断其信用状况。频繁申请网贷的行为会被视为风险较高的信号,即使没有逾期记录,也可能因此被标记为多头贷款者。

4、网贷平台的信用评估系统通常不会单纯因为申请次数过多而将用户标记为黑名单。但若用户出现逾期未还的情况,则有可能被上报,影响个人信用记录。具体而言,频繁申请网贷可能会增加平台的审核成本,并影响用户体验,但并不直接导致黑名单。

网贷申请次数过多会进黑名单吗?在哪查询?

点击查询,输入信息即可查询到自己的征信数据,该数据源自全国2000多家网贷平台和银联中心,用户可以查询到自身的大数据与信用情况,可以获取各类指标,查询到自己的个人信用情况,网黑指数分,黑名单情况,网贷申请记录,申请平台类型,是否逾期,逾期金额,信用卡与网贷授信预估额度等重要数据信息等。

如果恶意欠款,同样会被记录在黑名单内,导致无法买车票、飞机票等,情节严重者会被银行起诉。无论是在哪个平台贷款,都需要理智消费,尽量避免逾期。小编归纳,通过以上关于网贷申请过多算网黑吗内容介绍后,相信大家会对网贷申请过多算网黑吗有个新的了解,更希望可以对你有所帮助。

怎么查网贷黑名单查询网贷大数据可以通过第三方平台进行查询。网贷大数据各大平台查询方式简单多样,只要提交姓名,身份证以及手机号就可以获得一份详细的查询报告。

可以到当地正卷或者银行,打份详细征信 怎样查询是否进了网贷黑名单?要查询网贷黑名单的话,通常都是在一些民间查询系统、第三方平台处查询。民间查询系统有不少,在选择的时候就要多留意,要选择那些正规大型的机构,行内一般都在贝尖速查、小七信查、同盾数据这几个平台去做贷前审核。

以确定自己是否被列入黑名单。注意事项: 不同的网贷平台和征信机构对于黑名单的认定标准和记录方式可能会有所不同,因此在查询时需要了解具体的查询方式和标准。 为了避免被列入黑名单,个人在借款前应认真了解借款协议中的还款方式和期限等信息,确保按时还款,维护良好的信用记录。

说到网贷黑名单,相信大家应该听说过,今天我们来讲讲网贷黑名单怎么查询,有哪些免费的查询系统。如何查询是否已经上网贷黑名单 首先征信比较权威的就是央行的个人征信系统了。我们在银行办理的贷款、信用卡申请及还款记录都会被纳入央行的征信系统。

网贷申请太多,可能网黑了,怎么办

网贷申请过次数过多都会导己的大花了,这些记录存在你的大数1年,到期就消除了。但是现在大数据每个月都会更新,只要你改掉不良的申贷习惯,用新的良好的用款记录覆盖失信行为,养2-3个月的大数据,就可以慢慢恢复。

大部分的金融机构看的都是借款人近两年内的贷款记录,那迟铅么在这段时间,借款人不要申请网贷或者其他贷码羡好款,最好连信用卡也不要申请,好好地把征信养一下。减少好奇心,很多借款人之所以有过多的网贷记录,其实是因为好奇,查看额度,留下了痕迹。

注意事项:频繁查询个人信用报告也可能被视为不良行为,因此,要避免不必要的查询。考虑其他贷款方式:替代方案:如果因为网贷黑名单导致无法再申请新的贷款,可以考虑抵押贷款、质押贷款、典当行、担保贷款等其他方式。这些方式虽然可能需要更多的资产或担保,但可以在一定程度上解决资金需求。

如果你在网上有逾期记录,或者有多个平台的借款记录,那么你的各种记录都会被大数据风控,当你的网贷平台经常拒绝你的时候,即使是花呗也会被关闭。

网贷上黑名单了的解决办法如下:尽快偿还欠款 首要行动:一旦发现自己被列入网贷黑名单,首要任务是尽快偿还所欠款项。这是改善信用状况的基础。全额还款:尽可能一次性还清所有欠款,以避免利息和罚息的累积,同时减少催收电话和短信的骚扰。

网贷申请太多,导致太频繁,一直被拒。没逾期,就是太频繁了。我想知道...

1、可能原因 网贷申请过多影响征信:频繁申请:每申请一次网贷,征信上就会留下一次硬查询记录。这些记录过多会让贷款机构认为你资金紧张,存在较高的风险,从而拒绝你的申请。

2、网贷申请频繁被拒后,通常需要36个月的时间来恢复。具体分析如下:征信恢复时间:频繁申请网贷会导致征信被弄花,产生大量的贷款审批查询记录。大多数网贷平台在审核时会查询借款人的征信报告,过多的查询记录会让平台认为借款人的经济状况不佳,还款能力受限,从而拒绝批贷。

3、网贷申请过次数过多都会导己的大花了,这些记录存在你的大数1年,到期就消除了。但是现在大数据每个月都会更新,只要你改掉不良的申贷习惯,用新的良好的用款记录覆盖失信行为,养2-3个月的大数据,就可以慢慢恢复。

4、信贷领域风控严格:当前信贷领域的风险控制较为严格,金融机构在审核贷款申请时会更加谨慎。频繁申请网贷可能被视为恶意申请或存在潜在风险,导致申请被拒。经济状况疑虑:频繁申请网贷可能让金融机构怀疑你的经济状况是否稳定,是否存在重大经济问题或资金链紧张的情况。为了避免风险,金融机构可能选择不发放贷款。

5、申请网贷被秒拒,很可能是因为你的申请太频繁了。虽然你没有逾期记录,但频繁的申请会让贷款机构觉得你的财务状况可能不太稳定,或者你在短期内需要大量的资金,这会增加他们的风险。要解决这个问题,你可以尝试减少申请的频率,给贷款机构一个你财务状况稳定、不需要频繁借贷的印象。

网贷申请过多算网黑吗

1、综上所述,网贷申请过多本身不算网黑,但会对个人信用记录和银行贷款申请产生一定影响。因此,建议用户合理规划借贷行为,避免过度借贷和逾期还款。

2、定义上不算网黑:网贷申请过多本身并不直接等同于网黑。网黑通常指的是在网络借贷中有严重逾期、恶意逃债等不良行为,并被相关机构列入黑名单的用户。单纯的申请次数多,只要按时还款,并不构成网黑。影响征信和贷款审批:虽然申请过多不算网黑,但会对个人征信和贷款审批产生一定影响。

3、通常情况下,频繁申请网贷只会导致你的大数据信用评分降低,但并不意味着你自动成为所谓的“网黑”。所谓“网黑”是指那些在网贷平台上有不良信用记录的人,他们通常会被这些平台视为高风险用户,因此在申请贷款时可能会面临更多的限制或直接被拒绝。因此,保护好自己的信用记录和网贷大数据至关重要。

4、频繁申请多个网贷平台确实有可能导致被标记为多头贷款者,这会引发大数据系统的警报。大数据系统通过分析用户的贷款行为,判断其信用状况。频繁申请网贷的行为会被视为风险较高的信号,即使没有逾期记录,也可能因此被标记为多头贷款者。

5、网贷申请次数过多会成为网黑。网贷逾期也会成为网黑。成为网黑以后就会很难通过网贷平台的审核,甚至严重的会影响到车贷的审批。因此,长期借贷就需要时常关注自己的网贷大数据与网黑指数,谨防成为了网黑还在盲目的申请网贷,到账自己越来越黑。

6、网贷平台的信用评估系统通常不会单纯因为申请次数过多而将用户标记为黑名单。但若用户出现逾期未还的情况,则有可能被上报,影响个人信用记录。具体而言,频繁申请网贷可能会增加平台的审核成本,并影响用户体验,但并不直接导致黑名单。

频繁申请网贷会怎么样

影响征信查询记录:对于需要查上征信的网贷产品,每申请一次,个人征信就会被相关机构查询,留下查询记录。虽然这些查询记录本身不代表逾期等不良行为,但过多的查询记录可能会让其他金融机构认为你资金紧张,从而增加申请其他贷款的难度。

网贷申请很频繁的后果可以在近3个月至半年内不申请任何信贷业务。不办理任何信贷业务,征信就有一定的恢复时间,之后再申请办理贷款,不会因为贷款审核次数过多的原因而被拒绝。当然,也有的贷款机构不在乎贷款申请次数,这时候用户就可以正常申请该贷款。

申请网贷次数过多会出现以下后果:借贷记录过多导致征信或大数据“变花”:频繁申请网贷会在个人征信报告或大数据系统中留下大量的借贷记录,这些记录会让征信或大数据显得“杂乱无章”。这种情况下,金融机构可能会认为借款人存在多头借贷的情况,进而对借款人的信用状况产生疑虑。

一天同时申请几个网贷可能会有以下后果:容易弄花征信:市面上多数持牌机构推出的网贷产品在申请时需要查询征信。一天之内同时申请多个网贷会在征信上留下多条贷款审批的查询记录,这类硬查询记录过多会使征信变花。

频繁申请网贷有以下后果:对个人征信产生影响:频繁申请网贷会在个人征信上留下大量查询记录,导致征信变花。网贷平台在审核时可能会认为借款人近期非常缺钱,存在还款能力不足的情况,从而拒绝贷款申请。对信用卡的办理也会产生不良影响。

")

")

")

")