企业利息收入怎么做会计分录

企业利息收入的会计分录为:借:银行存款;贷:财务费用——利息收入。具体解释如下:借方科目:银行存款。这是因为当企业收到利息时,该笔款项会增加企业的银行存款余额。贷方科目:财务费用——利息收入。财务费用账户通常用于记录企业在生产经营过程中为筹集资金而发生的各项费用,包括利息支出、汇兑损失等。

收到利息收入的会计分录应该借记银行存款科目,贷记利息收入科目。借记银行存款科目:这表示企业收到了银行或其他金融机构支付的利息款项,该款项已存入企业的银行账户或收到现金。贷记利息收入科目:这表示企业因持有债权而获得的利息收入,该收入应计入当期损益,并在利润表中反映。

利息收入的会计分录通常按照以下方式进行:基本分录:借:银行存款贷:利息收入这里的“银行存款”科目代表公司存入银行或其他金融机构的款项,而“利息收入”科目则用于记录公司通过贷款、债券、存款等方式获得的利息收入。

企业利息收入的会计分录操作如下:当企业获得利息收入时,一般通过银行存款或现金等科目进行核算,具体分录为借银行存款或现金,贷财务费用-利息收入。也就是说,利息收入应记入财务费用的贷方。

正确利息收入的会计分录,应当通过“银行存款”或“应收账款”科目核算。具体做法为借计相关科目,贷记“利息收入”科目。关于利息收入的会计分录的具体做法,可以从以下几个方面来阐述:基本流程 当企业收到利息收入时,首先会通过企业的银行账户体现,因此应使用“银行存款”科目进行记录。

收到银行利息收入会计分录

贷:银行存款 收利息时,会计分录为:借:银行存款 贷:财务费用 - 利息收入(红字)月末结转,将费用转入利润科目,确保利润表计算准确。在手工账中,费用分录如下:借:本年利润 贷:财务费用 - 其他 借:财务费用 - 利息 贷:本年利润 在电算化账务处理时,支付手续费与手工账一致。

银行收到利息收入时,会计分录的通用做法是:借:银行存款,借:财务费用利息收入。详细来说,当银行收到利息收入时,这笔收入首先会增加银行的银行存款。因此,在会计分录中,需要在银行存款这一科目下进行借记操作,以反映这一增加。

收到银行利息收入的会计分录为:借“银行存款”,贷“财务费用利息收入”。具体解释如下:借“银行存款”:当企业收到银行的利息收入时,这部分资金会增加企业的银行存款余额,因此需要在借方记录这一变化。

利息收入会计分录

1、利息收入的会计分录写法如下:当企业获得利息收入时,会计分录应记作:借:银行存款,贷:利息收入。详细解释如下: 利息收入的识别 利息收入是企业通过资金借贷活动所产生的收入。当企业从银行或其他机构获得贷款时,若按照合同规定按期收取利息,则这部分收入即为利息收入。

2、利息收入的会计分录通常按照以下方式进行:基本分录:借:银行存款贷:利息收入这里的“银行存款”科目代表公司存入银行或其他金融机构的款项,而“利息收入”科目则用于记录公司通过贷款、债券、存款等方式获得的利息收入。

3、利息收入的会计分录为:借:银行存款,贷:利息收入。利息收入的会计分录是记录企业获得利息收入时的一种会计处理方式。具体来说:当企业获得银行存款利息时,由于银行将利息直接存入企业的银行账户,因此在企业的账户上会显示相应的增加。在会计分录中,这一增加被记录为“银行存款”科目的借方。

4、收到银行利息收入的会计分录为:借“银行存款”,贷“财务费用利息收入”。具体解释如下:借“银行存款”:当企业收到银行的利息收入时,这部分资金会增加企业的银行存款余额,因此需要在借方记录这一变化。

金蝶利息收入的会计分录怎么做

1、收到银行储蓄利息时:借:银行存款 贷:财务费用-存款利息 附上银行储蓄利息单作为凭证附件。 在财务软件中处理利息收入时,应确保“财务费用”科目只做借方记录,不做贷方。如果在录入时不小心选择了贷方,应使用红字借方记录来调整。

2、在金蝶财务软件中处理银行利息收入时,正确的会计分录应为:借记“银行存款——银行”科目50元,同时贷记“财务费用——利息”科目50元。这个原则适用于所有财务软件,包括金蝶。记住一个关键点:“财务费用”科目仅在借方使用,贷方则以红字记录。

3、收到银行储蓄利息时,分录通常为借:银行存款,贷:财务费用——利息收入。如果财务软件中利息收入需要用红字表示,那么在做账时,银行存款标记为借方,而存款产生的利息收入用贷方标记,具体操作时,可以输入“借:银行存款 1,贷:财务费用 1(这个1要用红字,实际上输入-1,会显示为红字)”。

4、金蝶软件里收到银行储蓄利息的分录:借:银行存款-**行 贷:财务费用-存款息 记帐凭证后面附银行储蓄利息单。在财务软件上,不管是金蝶软件或是别的软件,记住一点“财务费用只做借,不做贷”;在贷方时,用借方红字来做。

5、在财务软件(金蝶)中应该这样做银行利息收入:\x0d\x0a借:银行存款——银行 50\x0d\x0a 借:财务费用——利息 -50\x0d\x0a在财务软件上,不管是金蝶软件或是别的软件,记住一点“财务费用只做借,不做贷”;在贷方时,用借方红字来做。

6、利息收入分录:借:银行存款贷:财务费用-利息收入但是记录明细账的时候。财务费用-利息收入计入“财务费用”的借方红数。费用明细账借方登记发生数,贷方登记结转数。

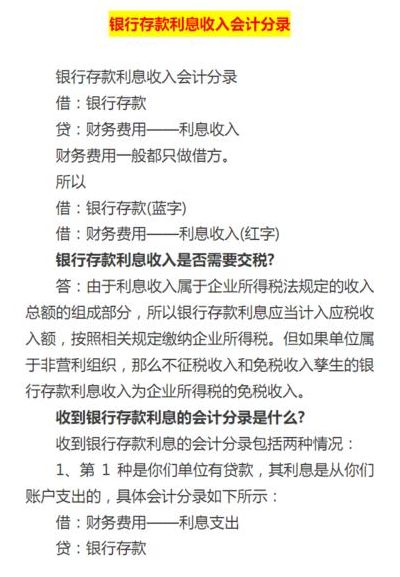

银行存款利息收入如何做会计分录?

基本分录:借:银行存款贷:财务费用利息收入具体操作:借:银行存款借:财务费用利息收入会计分录解释:会计分录是根据经济业务的内容,指明应借、应贷账户的方向、账户名称及其金额的一种记录。它由应借应贷方向、对应账户名称及应记金额三要素构成。

银行利息收入的会计分录做法为:借:银行存款;贷:财务费用利息收入。具体解释如下:借:银行存款:表示银行利息收入实际增加了企业的银行存款。贷:财务费用利息收入:在会计实务中,由于财务费用科目通常只记录借方发生额,因此当发生利息收入时,为了保持财务费用科目的借贷平衡,通常会用红字在贷方记录。

银行利息收入的会计分录这样做:收到利息时,借:银行存款,贷:财务费用-利息收入。期末结转时,借:本年利润,贷:财务费用-利息收入。这里的关键是理解“财务费用-利息收入”这个科目。财务费用通常用来记录与银行相关的各种费用,比如手续费、利息等。

对于银行利息收入,通常涉及的是简单会计分录,即一借一贷的形式,如借:财务费用,贷:银行存款。在处理银行利息收入的会计分录时,应确保借贷平衡,且准确反映经济业务的实质。同时,根据具体的财务软件或手工记账要求,灵活调整借贷方向和账户名称。

银行利息收入会计分录的做法是:借:银行存款科目,贷:利息收入科目。详细解释如下:银行利息收入是企业或个人在银行存放资金所产生的收益。当企业或个人收到银行支付的利息时,需要在会计上进行相应的记录。

利息收入怎样做会计分录?

基本分录:借:银行存款贷:财务费用利息收入具体操作:借:银行存款借:财务费用利息收入会计分录解释:会计分录是根据经济业务的内容,指明应借、应贷账户的方向、账户名称及其金额的一种记录。它由应借应贷方向、对应账户名称及应记金额三要素构成。

银行利息收入的会计分录做法为:借:银行存款;贷:财务费用利息收入。具体解释如下:借:银行存款:表示银行利息收入实际增加了企业的银行存款。贷:财务费用利息收入:在会计实务中,由于财务费用科目通常只记录借方发生额,因此当发生利息收入时,为了保持财务费用科目的借贷平衡,通常会用红字在贷方记录。

对于银行利息收入,通常涉及的是简单会计分录,即一借一贷的形式,如借:财务费用,贷:银行存款。在处理银行利息收入的会计分录时,应确保借贷平衡,且准确反映经济业务的实质。同时,根据具体的财务软件或手工记账要求,灵活调整借贷方向和账户名称。

企业利息收入的会计分录为:借:银行存款;贷:财务费用——利息收入。具体解释如下:借方科目:银行存款。这是因为当企业收到利息时,该笔款项会增加企业的银行存款余额。贷方科目:财务费用——利息收入。财务费用账户通常用于记录企业在生产经营过程中为筹集资金而发生的各项费用,包括利息支出、汇兑损失等。

")

")

")

")