制造费用包括哪些内容

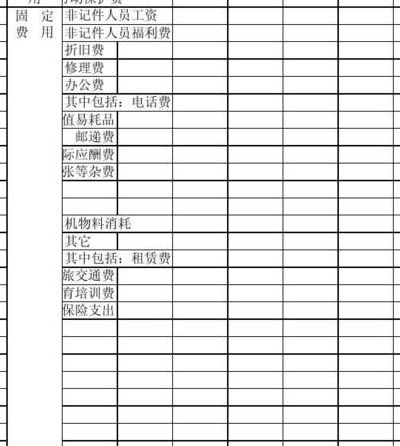

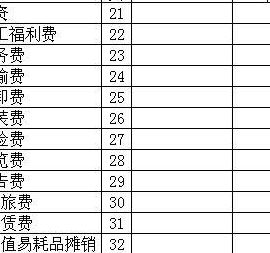

1、制造费用主要内容有:水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、季节性和修理期间发生的停工损失等。

2、保险费:是指应由车间负担的财产保险费用。1技术组织措施费:是指生产工艺布局调整等原因发生的费用。其他制造费用:除前述1~19项所列的,零星发生的其他应由车间负担的费用。

3、制造费用包括有间接用于生产的费用,比如车间生产的折旧费、修理费。还有直接用于生产,但不便于多带带核算的,因此没有多带带设置成本项目进行核算,比如如生产工具的摊销费。

4、制造费用包括:生产工具和设备费用:如制造设备、刀具、夹具、测量工具等的购置和维护费用。生产燃料和动力费用:包括用于生产过程的燃料,如电力、燃气、蒸汽等产生的费用。

5、制造费用包括有间接人工费用、低值易耗品等。间接人工费用 间接人工费用是指企业生产单位中不直接参与产品生产的或其他不能归入直接人工的那些人工成本,如修理工人工资、管理人员工资等。

会计科目中制造费用包括哪些内容?

,制造费用包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本,主要包括企业各个生产单位(车间、分厂)为组织和管理生产所发生的一切费用。

制造费用———工资:基本工资+加班费:是指公司生产部门管理人员及服务人员应得工资加班费。

制造费用包括:间接材料费:指企业生产单位再生产过程中耗用的,但是不能归入某一特定产品的材料费。间接人工费用:指企业生产单位中不直接参与产品生产或其他不能归入人工的人工成本。

制造费用是指企业各个生产单位(分厂、车间)为组织和管理生产所发生的各项费用。

制造费用是指企业为生产产品和提供劳务而发生的各项间接成本。制造费用的明细科目大类主要有:间接材料费,指企业生产单位在生产过程中耗用的,但不能或无法规入某一特定产品的材料费用。如机器的润滑油、修理备件费用等。

制造费用核算内容包括:生产车间发生的机物料消耗,生产车间管理人员的工资,生产车间计提的固定资产折旧,生产车间支付的水电费,车间固定资产的折旧等。生产车间发生的机物料消耗,借记本科目,贷记“原材料”等科目。

企业成本战略与管理

一般认为战略成本管理的内容包括成本管理与战略管理。

为实现长期生存与发展,中小企业必须具备持续的市场竞争力,而成本控制是市场竞争的关键。低成本运营是中小企业核心竞争优势之一,在市场低迷时,可支撑企业生存,市场繁荣时,使企业更具活力。

目前,小米公司的主要战略还是成本领先战略,而未来小米公司则要向差异化战略发展,只有这样才能在日益激烈的市场竞争中发展壮大自己,而成本控制的方法也要随着竞争战略的变化而发生改变。

制造费用都包括什么

制造费用包括:间接材料费、间接人工费用、折旧费、其他支出等。间接材料费:指企业生产单位再生产过程中耗用的,但是不能归入某一特定产品的材料费。

制造费用都包括如下:企业生产部门(如生产车间)发生的水电费;固定资产折旧;无形资产摊销;管理人员的职工薪酬;劳动保护费;国家规定的有关环保费用;季节性和修理期间的停工损失等。

制造费用---工资:基本工资+加班费:是指公司生产部门管理人员及服务人员应得工资加班费。

制造费用包括哪三类

主要有以下三类:生产费用按经济用途分类:分为直接材料、直接人工、直接燃料和动力、制造费用。生产费用按与生产工艺的关系分类:分为直接生产费用、间接生产费用。

制造费用包括间接人工费用、折旧费、间接材料费。间接人工费用 间接人工费用是指企业生产单位中不直接参与产品生产的或其他不能归入直接人工的那些人工成本,如修理工人工资、管理人员工资等。

制造费用可以分为三类:直接材料费用、直接人工费用和制造费用间接费用。直接材料费用 直接材料费用是指在生产过程中直接用于制造产品的原材料费用,包括原材料的购买费用、运输费用和仓储费用等。

")

")

")

")