企业所得税会计分录

1、计提时:借:所得税费用 贷:应交税费-企业所得税 缴纳时:借:应交税费-企业所得税 贷:银行存款 所得税费用是指企业经营利润应交纳的所得税。

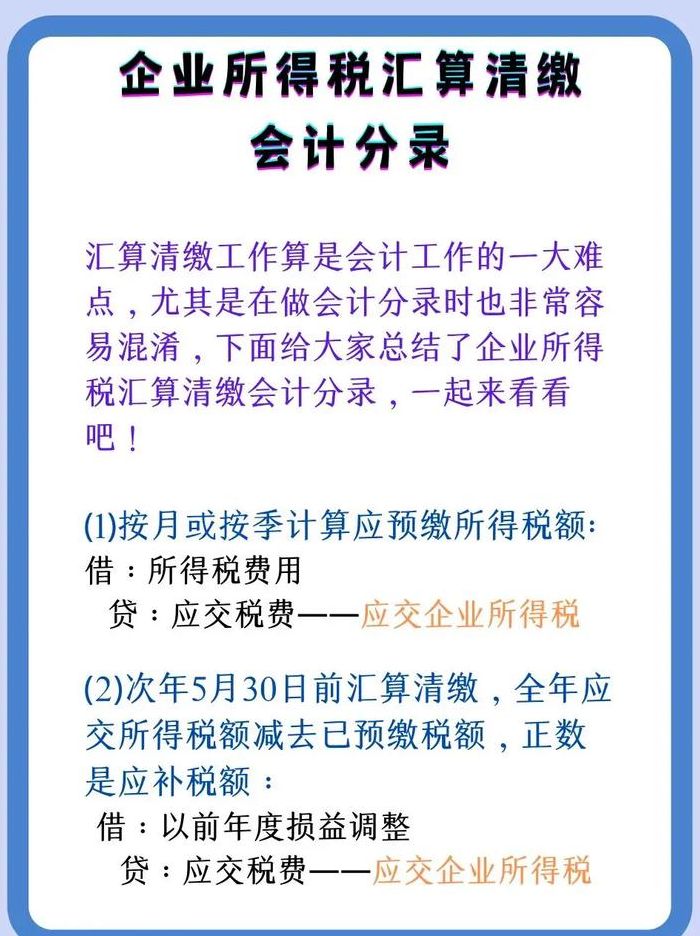

2、如果是按月或按季计算应预缴所得税额,其会计分录如下:借:所得税费用。贷:应交税费—应交企业所得税。缴纳季度所得税时:借:应交税费—应交企业所得税。贷:银行存款。

3、企业产生企业所得税时,具体会计分录为:借:所得税费用,贷:应交税费一应交所得税。企业缴纳企业所得税时,具体会计分录为 :借:应交税费一一应交所得税,贷:银行存款。

缴纳企业所得税会计分录怎么做

缴纳企业所得税会计分录怎么做如下:企业产生企业所得税分录为:借:所得税费用,贷:应交税费——应交所得税。企业缴纳企业所得税分录为:借:应交税费——应交所得税,贷:银行存款。

如果是按月或按季计算应预缴所得税额,其会计分录如下:借:所得税费用。贷:应交税费—应交企业所得税。缴纳季度所得税时:借:应交税费—应交企业所得税。贷:银行存款。

季度缴纳企业所得税的会计分录是:计提时:借:所得税费用 贷:应交税费-企业所得税 缴纳时:借:应交税费-企业所得税 贷:银行存款 所得税费用是指企业经营利润应交纳的所得税。

缴纳企业所得税的会计分录如下: 首先,需要确认企业所得税的金额。这通常是根据企业的利润(收入减去成本、费用和损失)计算的。 确认好金额后,编制记账凭证。

企业所得税实行按月提取,季度交纳,全年清算汇缴的办法;所谓预交,就是按照累计利润总额乘以税率减去以前已交税金,就是需要预交的数额 ,这个数额不是最后的实际数,通过清算汇缴的纳税调整,全年还要通算。

企业所得税会计分录怎么做

企业所得税会计分录为借:所得税费用,贷:应交税费—应交企业所得税;上交时,借:应交税费—应交企业所得税,贷:银行存款。

如果是按月或按季计算应预缴所得税额,其会计分录如下:借:所得税费用。贷:应交税费—应交企业所得税。缴纳季度所得税时:借:应交税费—应交企业所得税。贷:银行存款。

企业产生企业所得税时,具体会计分录为:借:所得税费用,贷:应交税费一应交所得税。企业缴纳企业所得税时,具体会计分录为 :借:应交税费一一应交所得税,贷:银行存款。

企业所得税会计分录:借“所得税费用”,贷“应交企业所得税”。企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

缴纳企业所得税会计分录怎么做如下:企业产生企业所得税分录为:借:所得税费用,贷:应交税费——应交所得税。企业缴纳企业所得税分录为:借:应交税费——应交所得税,贷:银行存款。

季度缴纳企业所得税的会计分录是:计提时:借:所得税费用 贷:应交税费-企业所得税 缴纳时:借:应交税费-企业所得税 贷:银行存款 所得税费用是指企业经营利润应交纳的所得税。

所得税会计分录怎么做

1、缴纳个税时:借:应交税费-代扣代缴个人所得税 贷:银行存款。

2、企业所得税会计分录为借:所得税费用,贷:应交税费—应交企业所得税;上交时,借:应交税费—应交企业所得税,贷:银行存款。

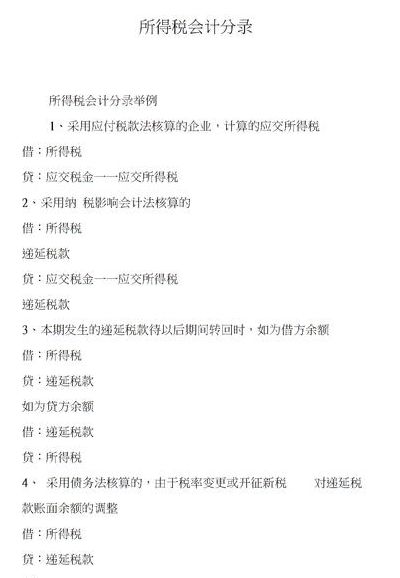

3、计提所得税费用会计分录:借:所得税费用,贷:应交税费——应交所得税。涉及到递延所得税:借:所得税费用,递延所得税资产(或贷方),贷:应交税费——应交所得税,递延所得税负债(或借方)。

所得税会计分录怎么做企业所得税的会计分录是什么

企业所得税会计分录为借:所得税费用,贷:应交税费—应交企业所得税;上交时,借:应交税费—应交企业所得税,贷:银行存款。

计提时:借:所得税费用 贷:应交税费-企业所得税 缴纳时:借:应交税费-企业所得税 贷:银行存款 所得税费用是指企业经营利润应交纳的所得税。

企业所得税会计分录:借“所得税费用”,贷“应交企业所得税”。企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

缴纳企业所得税会计分录怎么做如下:企业产生企业所得税分录为:借:所得税费用,贷:应交税费——应交所得税。企业缴纳企业所得税分录为:借:应交税费——应交所得税,贷:银行存款。

企业所得税会计分录一般遵循以下步骤: 计算当期应交所得税:根据企业的利润表和相关税法规定,计算应缴纳的所得税金额。 记录所得税费用:在企业的财务报表中,将所得税费用记入适当的费用项目中。

")

")

")

")