会计凭证的填写?

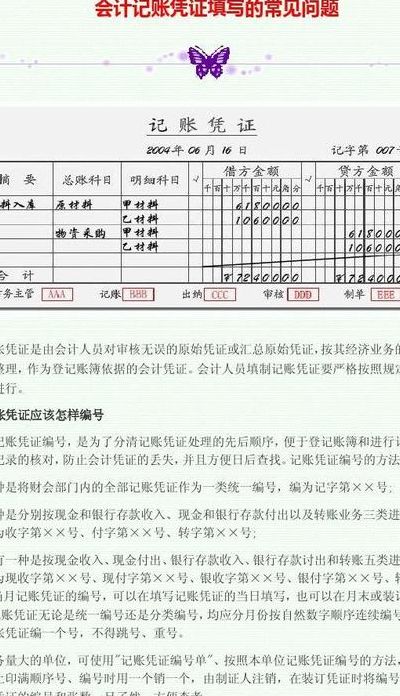

记账凭证填写包括填写日期、凭证号码、摘要、科目、借方金额和贷方金额等内容。根据会计准则和规定,准确、清晰地填写记账凭证是确保账务准确性和可追溯性的重要步骤。凭证号码和日期:每张记账凭证都有唯一的凭证号码,用于标识和区分不同的凭证。同时,需要填写凭证的日期,一般为发生交易的日期。

在填制记账凭证时,可以根据一张原始凭证填制记账凭证,也可以根据若干张同类原始凭证汇总填制记账凭证,还可以根据原始凭证汇总表填制记账凭证。但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。否则,就会造成摘要无法填写,会计科目失去对应关系,记账时审核困难,也容易造成记账错误。

记账凭证是会计工作中的重要环节,正确填写凭证是保证账目准确的前提。本文将介绍记账凭证填写的注意事项,帮助读者更好地掌握这一技能。应付工资记账在填写记账凭证时,应将应付工资记为3000,银行存款记为3000,不要写成3000.-或3000.00。金额填写规范在填写记账凭证时,金额应填写为3000.00。

第五步:根据原始凭证张数,填写到后面的“附单据X张,这里我们只有一张,所以就填写一张。第六步:将我们贴好的单据附在记账凭证后面。这样我们的凭证就做好啦。注册会计师考试章节知识点归纳,祝你轻松取证。

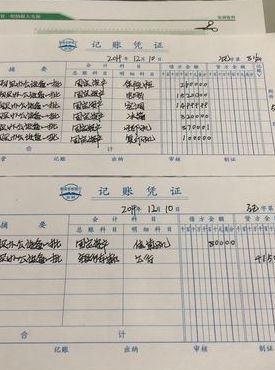

会计填写记账凭证:填写准确的日期和凭证字号;填写业务的内容、科目、金额。在账本下面对应的人签字,根据原始凭证张数,填写到后面的“附单据X张”。将贴好的单据附在记账凭证后面即可。记账凭证是财会部门根据原始凭证填制,记载经济业务简要内容,确定会计分录,作为记账依据的会计凭证。

在凭证的右侧填写所附原始凭证的张数。在凭证的下方由相关责任人签字、盖章。转账凭证的介绍及其填制:转账凭证是根据转账业务(即不涉及现金和银行存款收付的各项业务)的原始凭证填制或汇总原始凭证填制的,用于填列转账业务会计分录的记账凭证。转账凭证是登记有关明细账与总分类账的依据。

怎样做会计凭证啊?

1、本文将介绍会计凭证的编制方法,包括银行付款凭证、转账凭证和银行存款收款凭证。银行付款凭证以银行存款购入设备时,需要编制。转账凭证接受投放一台设备或将资本公积转增资本时,需要编制,不通过银行。银行存款收款凭证从银行借入款项,存入银行时,需要编制。

2、做会计记账凭证如下:根据原始凭证或原始凭证汇总表按不同的经济业务类型分别填制收款凭证、付款凭证和转帐凭证。根据现金收、付款凭证逐笔序时登记现金日记帐;根据银行存款收、付款凭证及其所附的银行结算凭证逐笔序时登记银行存款日记帐。

3、会计凭证怎么做会计凭证需要根据每一张原始凭证进行填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制。但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。会计人员应当根据经济业务的内容,按照会计制度的规定,确定应借应贷的科目。

4、法律分析:记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制。但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。记账凭证上必须有填制人员、审核人员、记账人员和会计主管的签名或盖章。

5、你所核算的会计主体就是企业!记账凭证编号规则记账凭证是按月编号,每月的第一笔经济业务的编号是1号,一直编到月末,下一个月又要从1号编起。不一定每天会发生经济业务,也不一定一天刚好发生一笔,如果是按日的话怎么编。会计科目处理预借差旅费时,借:其他应收款 贷:库存现金。

会计凭证的封面如何填写

会计账簿的封面记录的内容有:单位名称,账簿名称,所属会计期间还有单位负责人或者财务负责人姓名等。

第一步,首先要填写单位名称,必须填写单位全称。第二步,填凭证起止年月日,以装订成册的记账凭证日期为准。一般为当月的第一天至最后一天。第三步,填写凭证号数。以装订成册的记账凭证号码为准。第四步,填写凭证册数。以当月共装订的凭证册数为准。

会计凭证封面填写规范 封面的正面填写,最主要的是填写整体会计凭证的资料信息,具体需要包括单位名称、记账凭证的起止日期、凭证号数、册数、凭证张数、年度月份、会计人员、复核人员、装订人员等等填写要素。

会计凭证封面应按照以下方式填写:首先,填写单位名称,这里应填写进行会计核算的单位全称。其次,填写凭证名称,这里应填写能够反映会计凭证用途或内容的名称,如收款凭证、付款凭证、转账凭证等。

单位名称会计凭证封面首先要填写单位名称,看到凭证封面,就能马上知道这是哪个单位的凭证了。

")

")

")

")