土地增值税配套公共设施如何扣除

法律客观:计算土地增值税的公式为:应纳土地增值税=增值额×税率。公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。

不允许计入公共配套设施,且在对整个项目进行土地增值税清算时,亦不得列入清算范围,其分摊的土地成本、各项开发成本、费用、税金等,不得在清算时扣除。

土地增值税扣除项目具体包括:取得土地使用权所支付的金额:是指纳税人为取得土地使用权所支付的地价款(指土地出让金、土地转让金)和按国家统一规定缴纳的有关费用(登记费、过户费等)。

第八条规定:“有下列情形之一的,免征土地增值税:纳税人建设普通标准住宅出售,增值额未超过扣除项目金额百分之二十的。因国家建设需要依法征收回的房地产。

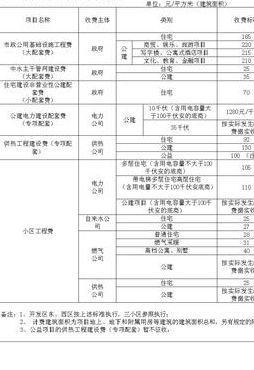

公共基础设施配套费

公共配套设施费如下:基础设施建设费:用于公共道路、交通设施(如交通信号灯、人行道等)、排水系统、供电系统、供水系统等基础设施的建设和维护费用。

基础设施配套费包括:道路、交通、水、电、燃气、排水和污水处理、公共照明、公共设施和社区服务设施等所需费用。

公共配套设施主要指住宅区内的市政公用设施和绿地费用。

基础设施配套费主要用于建设项目以外的市政公用配套设施,包括城市主次干道、给排水、供电、供气、路灯、公共交通、环境卫生和园林绿化等项目的建设和维护,是市政基础设施建设资金的补充,与各项城市建设资金统筹安排使用。

市政基础设施配套费是指在城市基础设施建设中,向新建、扩建住宅用地等集体建设用地土地使用者收取的费用。收取标准、范围及其使用必须严格按照法律法规的规定,专项用于市政基础设施建设。

公共配套设施费

公共配套设施费是指城市建设中的重要支出,包括道路、桥梁、排水、供水、燃气、电力、通信、公园、广场、垃圾处理等基础设施建设费用。这些设施是城市发展的基础,也是城市居民生活的基本保障。

含义不同 基础设施主要是指与开发产品相关的道路、供热设施、供水设施、供电设施、供气设施、通讯设施、照明设施、以及绿化等,这些设施发生的设备及安装费都在基础设施费项目内归集。

公共配套设施费如下:基础设施建设费:用于公共道路、交通设施(如交通信号灯、人行道等)、排水系统、供电系统、供水系统等基础设施的建设和维护费用。

公共配套设施费有什么区别啊?

1、区别是费用范围不同:配套设施开发成本是房地产开发企业开发能有偿转让的大配套设施及不能有偿转让、不能直接计入开发产品成本的公共配套设施所发生的各项费用支出。

2、公共配套设施费如下:基础设施建设费:用于公共道路、交通设施(如交通信号灯、人行道等)、排水系统、供电系统、供水系统等基础设施的建设和维护费用。

3、公共配套设施费是指城市建设中的重要支出,包括道路、桥梁、排水、供水、燃气、电力、通信、公园、广场、垃圾处理等基础设施建设费用。这些设施是城市发展的基础,也是城市居民生活的基本保障。

4、公共配套设施费可以分为两类,一类是需要计入商品房和商品性建设场地成本的配套设施,另一类是可以有偿转让的,应作为独立开发产品单独计算成本,不能分配计入商品房和商品性建设场地成本。

5、城市公共设施配套费:市政基础设施配套费(简称大配套费)和建设项目非营业性公用设施配套费(简称小配套费)。

6、配套设施费:指在开发小区内发生,可计入土地、房屋开发成本的不能有偿转让的公共配套设施费用,如钢炉房、水塔、居委会、派出所、幼托、消防、自行车棚、公厕等设施支出。

公共配套设施费包括哪些

公共配套设施费是指城市建设中的重要支出,包括道路、桥梁、排水、供水、燃气、电力、通信、公园、广场、垃圾处理等基础设施建设费用。这些设施是城市发展的基础,也是城市居民生活的基本保障。

此费用包括如下:道路建设和维护费用、桥梁和隧道建设和维护费用、给排水系统建设和运营费用、电力供应系统建设。运营费用、通信网络建设和维护费用、垃圾处理系统建设和运营费用、公园绿地的规划与管理、社区健身房的养护。

包括城市主次干道、给排水、供电、供气、路灯、公共交通、环境卫生和园林绿化等项目的建设和维护。

配套费包括城市主次干道、给排水、供电、供气、路灯、公共交通、环境卫生和园林绿化等项目的建设和维护。已征收城市污水处理费的地区,不得再征收城市排水设施有偿使用费。

包括:房屋配套设施有水泵房及抽水设施、配电房、消防系统及设施。安全保证系统、公共道路及照明系统、园林绿化和物业管理用房及设施等。这些配套设施是与房屋配套,但又独立于主体工程之外。

市政基础设施配套费

市政基础设施配套费是指在城市基础设施建设中,向新建、扩建住宅用地等集体建设用地土地使用者收取的费用。收取标准、范围及其使用必须严格按照法律法规的规定,专项用于市政基础设施建设。

基础设施配套费主要用于建设项目以外的市政公用配套设施,包括城市主次干道、给排水、供电、供气、路灯、公共交通、环境卫生和园林绿化等项目的建设和维护,是市政基础设施建设资金的补充,与各项城市建设资金统筹安排使用。

并报省价格、财政行政主管部门备案。基础设施配套产生的费用,是拟建项目向政府城市建设、城市管理部门缴纳的市政公用配套设施费,市市政基础设施建设的补充与各项城市建设统筹安排使用。

包括交通、邮电、供水供电、商业服务、科研与技术服务、园林绿化、环境保护、文化教育、卫生事业等市政公用工程设施和公共生活服务设施等。基础设施配套费用的资金来源 地方政府发行地方政府债券。

")

")

")

")