年薪制如何缴纳个税?

年薪制计算个人所得税的公式为:个人所得税税额=[(全年工资收入额-5000×12-累计专项扣除-累计专项附加扣除-累计其他扣除)×预扣税率-速算扣除数]-累计减免税额-累计已预扣预缴税额。

不并入当年综合所得,计算纳税适用公式如下:应纳税额=全年一次性奖金收入×适用税率-速算扣除数自2022年1月1日起,居民个人取得全年一次性奖金,应当并入当年综合所得计算缴纳个人所得税。

年薪制计算个税的方法:用个人年终兑现年薪比照全年一次性奖金的规定计算缴纳个人所得税,本质上指的就是个人平时取得生活费或者部分工资,应按月依照工资、薪金所得计算缴纳个人所得税。

如果个人没有专项附加扣除,也没有缴纳五险一金,则一年收入超过60000元才需要交税。

分红、偶然所得(中奖),特许权转让等,如果是这种收入,计算很简单,直接用100万乘20%的税率,即交20万个税。

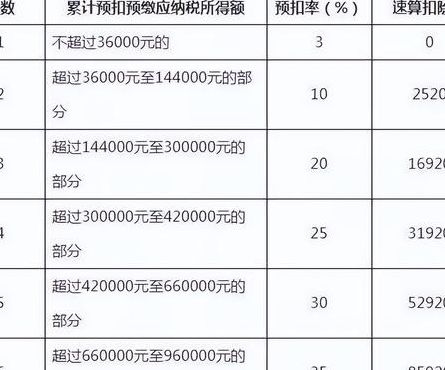

如果无专项附加扣除,也未缴纳五险一金,年薪40万,个税起征点年度累计60000,应纳税所得额为40万-6万=34万,适用税率则为25%,速算扣除为31920,个人所得税则为34万*25%-31920=308万元。

企业年薪个人所得税怎么缴纳

第个人在每月的工资收入中进行个人所得税预缴,企业会代用户进行个税申报 个人所得税实行自主申请和预缴的原则,个人在收到收入后需要向税务局自主申报收入,同时结合自身的收入预先缴纳个人所得税。

个人所得税怎么缴纳 个人所得税的征收方式可分为按月计征和按年计征。

法律主观:交纳个人所得税应由纳税人向税务机关报送个人所得税纳税申报表、所得税源明细表、个人所得发票;办税服务厅核对资料,纳税人填写收优惠栏目;通过财税库银电子缴税系统或银行卡缴纳税款,办税服务厅开具完税凭证。

如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资,可以计入全年一次性奖金单独计税。

分红、偶然所得(中奖),特许权转让等,如果是这种收入,计算很简单,直接用100万乘20%的税率,即交20万个税。

年薪怎么算个人所得税

年薪制计算个人所得税的公式为:个人所得税税额=[(全年工资收入额-5000×12-累计专项扣除-累计专项附加扣除-累计其他扣除)×预扣税率-速算扣除数]-累计减免税额-累计已预扣预缴税额。

年薪制度的员工在计算个人所得税时和按月计算的计算方法是一样的,月薪制度的员工将自己的个人所得额分摊到月进行个人所得税的缴纳,而年薪则是在发放年度工资时一次性计算对应的个税。

法律主观:个人所得税 计算方法: 应纳税所得额 =月度收入-5000元(免征额)-专项扣除(三险一金等)- 专项附加扣除 -依法确定的其他扣除。

根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》规定,实行年薪制的纳税人其个税计算按全年一次性奖金的方式进行计算。关于全年一次性奖金的个税可以选择并入综合所得计算,或者单独计算。

不并入当年综合所得,计算纳税适用公式如下:应纳税额=全年一次性奖金收入×适用税率-速算扣除数自2022年1月1日起,居民个人取得全年一次性奖金,应当并入当年综合所得计算缴纳个人所得税。

")

")

")

")